")

במשרדי בנקאי ההשקעות בוול סטריט נרשמת לאחרונה אווירה של תזזיתיות, שכמוה לא הייתה מספר שנים. ההנפקות המוצלחות יחסית בחודש שעבר של שתי חברות טכנולוגיה - רדיט בבורסת ניו יורק ואסטרה לאבס בנאסד"ק - חתמו תקופה ארוכה של כישלונות ביציאה של חברות הייטק לציבור. אלו גם הביאו חברות טכנולוגיה שעד כה ישבו על הגדר, בהן גם חברות ישראליות, להתחיל ולדון בשאלה אם ומתי כדאי להן לצאת ולגייס כסף מהציבור באמצעות הנפקה.

עוד בנושא ב-N12:

• שתי ענקיות סייבר ישראליות מתכוננות להנפקה בניו יורק

• עסקת ענק: Wiz של אסף רפפורט קונה חברה ב-350 מיליון דולר

• "אנחנו בונים מפלצת מובילת שוק שתקנה חברות כמו צ'ק פוינט"

בפעם הקודמת, בחודש ספטמבר האחרון, היו אלה ארם (ARM), אינסטכרט (Instacart) ובעיקר קלאביו (Klaviyo), שלא סיפקו את הסחורה למשקיעים והותירו את שוק ההון חתום. מחיר המניה של קלאביו - חברת תוכנה מבוססת ענן שהציפיות ממנה היו גבוהות במיוחד - ירד ב-25% מאז ספטמבר. אלה שרכשו את מנייתה במחיר של יותר מ-30 דולר ספגו הפסדים.

אלא שקפיצת הנחשון של אסטרה לאבס ורדיט בימים הראשונים לאחר ההנפקה בחודש שעבר הייתה גדולה במיוחד - אסטרה זינקה ב-72% ואילו רדיט ב-48% ביום המסחר הראשון, כאשר אסטרה לאבס עדיין נסחרת גבוה מעל מחירה בהנפקה. לשם השוואה, ביום המסחר הראשון רשמו אינסטכרט, קלאביו וארם עליות מינוריות של 9%, 12% ו-25% בהתאמה, מה שהצביע על תמחור הנפקות אגרסיבי מדי בדיעבד.

עבור אסטרה היה זה לאחר שטווח ההנפקות שלה עודכן כלפי מעלה במהלך הרוד-שואו, והמניה תומחרה בסופו של דבר בפרמיה לקצה הטווח העליון המעודכן. "ביצועים אלה שלאחר השוק מעוררים את התאבון שנדרש אצל המשקיעים להשקיע בהנפקות נוספות", אומר לגלובס דני אקרמן, לשעבר בנקאי השקעות בגולדמן זאקס וכיום משקיע בקרן Key1, שמשקיעה בחברות צמיחה.

בימים האחרונים התפרסמו בכלי התקשורת בארה"ב שמותיהן של חברות הייטק זרות נוספות הנמצאות בתהליכים מתקדמים לקראת יציאה להנפקה, בהן חברת הסייבר רובריק וחברת השבבים סרבראס, בה מושקעים כמה מייסדי OpenAI. בין היתר התפרסמו גם שמותיהן של חברות ישראליות שקרובות להנפקה.

"נראה שבשלו התנאים לפתיחת גל הנפקות חדש", אומר אקרמן. "בחודשים האחרונים אנחנו רואים התייצבות משמעותית של הכלכלה בארה"ב והרחבה של הצמיחה; אינפלציה שנמצאת במגמה כללית של ירידה; הפסקת עליות הריבית, והתייצבות של המכפילים בשוק ההון. בנוסף, מדד הפחד (VIX) נשמר באופן עקבי מתחת ל-15 נקודות לרוב מאז תחילת השנה".

קייטו בחרה בנקים

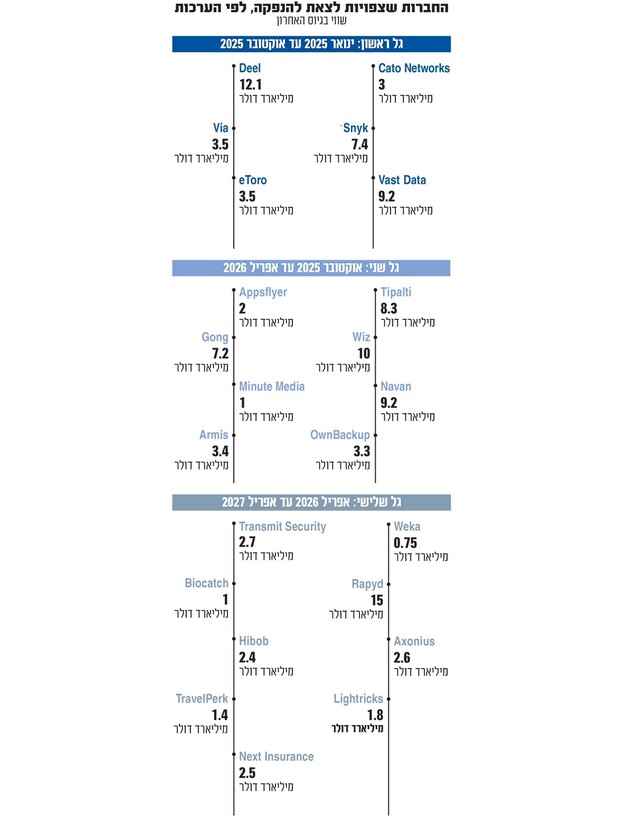

בגל הראשון שצפוי להתחיל ברבעון האחרון של השנה או ברבעון הראשון של 2025, יצאו ככל הנראה להנפקה החברות שמראות דפוסי צמיחה גבוהים, ולהן כבר הכנסות שנתיות של מאות מיליוני דולרים. קייטו נטוורקס (Cato Networks) של יזם הסייבר שלמה קרמר היא חברת ההייטק הישראלית המתקדמת ביותר לקראת הנפקה בניו יורק, כשהיא נמצאת בשלב שמכונה בתעשייה "תחרות יופי" - שלב שבו ייקבע מי יהיה בנק ההשקעות שישמש כחתם בהנפקה.

לפי רויטרס, החברה הישראלית בחרה בגולדמן זאקס, ברקליס וג'יי. פי מורגן, וכעת היא עסוקה בניסוח תשקיף גלוי ובדין ודברים מול הרגולטור האמריקאי (FCC). לאחר שהתשקיף יאושר, תוכל קייטו לצאת להנפקה בתוך זמן קצר. באופן עקרוני, קייטו נמצאת בשלב שבו היא יכולה להנפיק את מניותיה לציבור בחודשים הקרובים, אך החברה ככל הנראה דוחה את ההנפקה כדי להתרשם מהיציבות של שוק ההנפקות.

קייטו דיווחה בסוף השנה שעברה על קצב הכנסות שנתי של 100 מיליון דולר, עם גידול שנתי בהיקף של 60%, מה שעשוי להציב אותה עד סוף השנה הנוכחית עם קצב הכנסות שנתי משוער של כ-260 מיליון דולר. לא מדובר בהכנסות חשבונאיות, שעשויות להיות נמוכות הרבה יותר. לשם השוואה, סנטינל וואן, שיצאה להנפקה מוצלחת יחסית בבורסה בניו יורק ב-2021, דיווחה על הכנסות ריאליות של כ-90 מיליון דולר, למרות שההוצאות עמדו על סכום המתקרב ל-120 מיליון דולר.

אחרי קייטו נמצאת סניק (Snyk), חברת הסייבר הישראלית-אמריקאית שגייסה את הונה מבית המלוכה הקטארי לפני פרוץ המלחמה בעזה. החברה, שמתנהלת בחשאיות ואיננה חושפת את נתוניה, פועלת להגשת תשקיף חסוי, אך טרם הגיעה לשלב בחירת החתם.

על פי ההערכות, שתי שחקניות בולטות בזירה הישראלית שבחנו הנפקה בשנות הקורונה, 2020-2021, עשויות להיות מועמדות מתאימות לתהליך שכזה כבר בגל ההנפקות הראשון, שצפוי בעוד כשנה: חברת התוכנה להפעלת כלי תחבורה ויה (Via), שהגישה ב-2021 תשקיף שקט וגייסה בשנה שעברה לפי שווי של 3.5 מיליארד דולר; ופלטפורמת המסחר איטורו (eToro), שנהנית בחודשים האחרונים מעדנה מחודשת עם הראלי בוול סטריט ועליית הערך של מטבעות הקריפטו - שני שווקים שמשפיעים באופן מהותי על עסקיה.

וויז, ואסט דאטה ודיל

משיחות עם בכירים בשוק ההון עולה שמן של שלוש חברות ישראליות נוספות שמראות בו-זמנית צמיחה מהירה בהכנסות ועלייה בשווי, הנושק למספר דו-ספרתי של מיליארדי דולרים. בראש ובראשונה חברת הסייבר וויז (Wiz), שמפרסמת באופן שוטף דיווחים על קצב ההכנסות שלה. בהודעתה האחרונה מוקדם יותר השנה הצהירה וויז כי הנתון עומד על 350 מיליון דולר. בסביבת החברה טוענים כי היא עדיין לא נערכת להנפקה, ושהדבר יקרה כאשר היא תגיע לקצב הכנסות שנתי של מיליארד דולר - יעד אליו היא עשויה להגיע ב-2026.

יחד עם זאת, בשוק ההון מסבירים כי לא ניתן להסיק על ההכנסות החשבונאיות של החברה מהצהרות על קצב הכנסות שנתי. זאת, כיוון שלא ידוע מה היקף ההנחה שמספקת החברה ללקוחותיה על השנה הראשונה של החוזה, ומהם תנאי ההסכמים שוויז חותמת עם לקוחותיה. במקרים רבים בענף הסייבר לקוחות רשאים לבטל את ההסכמים באופן חד-צדדי באמצע תקופת החוזה, וחלק הארי של ההכנסות אמור להגיע דווקא בשנים המאוחרות יותר.

מנפיקה אפשרית נוספת כבר בשנה הבאה היא ואסט דאטה (VAST Data), שהפתיעה בסוף 2023 כשהצליחה לשלש את שווייה ל-9.1 מיליארד דולר, ולדווח על קצב הכנסות שנתי של 200 מיליון דולר. החברה דיווחה גם על שיעור צמיחה שנתי של פי 3.3, שמירה על תזרים מזומנים חיובי ב-12 הרבעונים האחרונים, רווח גולמי של כמעט 90% ולקוחות ענק דוגמת חיל האוויר האמריקאי, מחלקת האנרגיה של ארה"ב, פיקסאר וזום. ואסט דאטה פיתחה מערכת המשלבת עבור חברות מידע בין שירותי אחסון שונים, מסדי נתונים ו"קונטיינרים" - אשכולות מידע הנמצאים בענן.

גם חברת ניהול השכר הגלובלית דיל (Deel), של אלכס ופיליפ בואזיז, כבר הגיעה לבשלות המאפשרת לה לצאת להנפקה, עם קצב הכנסות שנתי של 500 מיליון דולר נכון לעכשיו. זאת לאחר שבסוף השנה שעברה רשמה החברה הכנסות של 387 מיליון דולר. החברה כבר מעסיקה 3,000 עובדים, ונמצאת במגמת התפשטות עולמית והתרחבות בארה"ב.

חברה נוספת ששמה עלה בתקשורת כמי שמנהלת תהליכים לקראת הנפקה אפשרית היא קלארוטי (Claroty), חברת הסייבר שמשרתת את המגזר התעשייתי והרפואי. יחד עם זאת, החברה הכחישה את הדיווחים וטענה כי "התהליך טרם החל ואין לנו עדיין לוח זמנים סדור להנפקה". לגלובס נודע כי החברה רחוקה מהתחלת התהליך כיוון שהיא מציגה שיעור צמיחה נמוך שגוזר עליה למעשה מכפיל יחסית נמוך בכל תמחור לפני הנפקה. קלאורטי אולי נפגשת עם בנקאים כדי לגשש לגבי הנפקה, אך השווי הנוכחי שלה איננו מצדיק את המהלך.

הגל השני והשלישי

בגל השני של ההנפקות הישראליות בניו יורק - שצפוי להיערך בין הרבעון האחרון של 2025 לרבעון השני של 2026 - עשויות לצאת להנפקה לפי ההערכות חברות צומחות במהירות שעשויות להבשיל לתהליך עד אז, או חברות שהיו במסלול להנפקה ב-2021 אך ההתקררות בשוק ההון טרפה את הקלפים.

דוגמה אחת לכך היא אפספלייר (Appsflyer), חברה שמתנהלת ברווחיות כבר כמה שנים, מייצרת הכנסות של כ-300-350 מיליון דולר בשנה ממכירת תוכנה כשירות לניהול הפרסום, לפי הצהרותיה מהעבר. כדי לצאת להנפקה היא תצטרך גם לשכנע את המשקיעים שהיא יודעת לצמוח בקצבים גבוהים בשוק הפרסום.

גם בגונג (Gong) מדברים כבר כמה שנים על תוכניות רחוקות להנפקה. החברה צמחה מהר מאוד לאחר ששלטה בשוק התוכנות לניתוח שיחות מכירה בחברות גדולות, אולם קצב הצמיחה שלה הואט בעקבות תחרות מצדה של זום אינפו האמריקאית, שרכשה את קורוס הישראלית שהתחרתה בגונג על הנישה. הרכישה, שנערכה ביולי 2021, מאתגרת היום את גונג, אך היא עדיין מייצרת הכנסות בהיקף שיאפשר לה לשקול הנפקה ב-2025 או ב-2026.

בגל השלישי של הנפקות הטכנולוגיה, בין אמצע 2026 לאמצע 2027, עשויות לצאת להנפקה חברות כמו ראפיד, שלפי ההערכות מתכננת הנפקה בשווי שלא יהיה נמוך מ-10 מיליארד דולר - שווייה בגיוס ההון האחרון. זאת, למרות שהיא ביצעה גם כמה עסקאות סקנדרי בשווי שמתקרב אף ל-15 מיליארד דולר.

שתי חברות נוספות - לייטריקס וטרנסמיט סקיוריטי, שקצב הצמיחה שלהן הואט בשנים האחרונות והן מחפשות אפיקי הכנסות חדשים - עשויות גם הן לשקול יציאה להנפקה. עד אז עומדות לרשותן קופות מזומנים מלאות על מנת למצוא שווקים חדשים. יתר על כן, לייטריקס יכולה לבצע את ההתאמות הדרושות כדי לאמץ מודלים של בינה מלאכותית ולקדם את המותג שלה תוך כדי - כך שהיא עשויה להיות הנפקה מבוקשת עבור משקיעים שמעוניינים להגדיל את החשיפה שלהם לבינה מלאכותית.

בעיית הסנטימנט

למרות הסנטימנט החיובי, השוק איננו נטול חששות. משקיעים בחברות ישראליות טוענים כי רק החברות הגדולות והמוכרות יותר הן אלו ששוקלות הנפקה, ועבור הדור הבא של החברות הדבר פחות מובן מאליו. בנוסף, כל עוד מתמשכת המלחמה בעזה ובצפון סובלות החברות הישראליות מבעיית סנטימנט שעשויה להקשות עליהן ביציאה לציבור, והן מתומחרות גבוה מאוד ביחס לשוק הנוכחי. חדי קרן רבים פוטמו במזומנים בשווי שהתברר כגבוה מדי, וכדי לצאת להנפקה עליהם להיות מוכנים לקצץ משמעותית בערכם. לצורך היציאה להנפקה הפחיתה למשל אינסטכרט את שווייה מ-40 מיליארד דולר ל-8, ורדיט הפחיתה אותו מ-10 מיליארד דולר ל-6 מיליארד.

דני אקרמן מקרן Key1 מסביר כי שלא כמו שוק ההנפקות בשנים 2020-2021, אלה של השנתיים הקרובות צפויות להיות בשלות יותר ולכלול כמה שפחות מיזוגים עם חברות ספאק, שהכניסו לבורסה חברות שהיו לא בשלות דיו וזכו לחוסר אמון מצד משקיעים רבים. "חברה נדרשת לעמוד בשווי של לפחות בין 2-4 מיליארד דולר כדי להנפיק בהצלחה 15%-20% ממניות החברה למספר מספק של בתי השקעות. ככל שתזרים המזומנים בחברה חיובי וצומח אף יותר ממדדים אחרים, כך המכפילים יהיו גבוהים יותר. ביחס ל-2021, מה שיצא לציבור הפעם צפוי להיות יציב והדוק יותר".