")

תשלומים הפכו לתחום הכי רותח היום בעולם הבנקאות. התחום שבעבר היה כלי ולא מטרה בפני עצמה, הפך בשנים האחרונות ליעד הגדול והמדובר ביותר בבנקאות ובעולמות המשיקים לו, שמביא עמו נדוניה של מאגר לקוחות גדול ורלבנטי, ובראשם רשתות קמעונאות המזון.

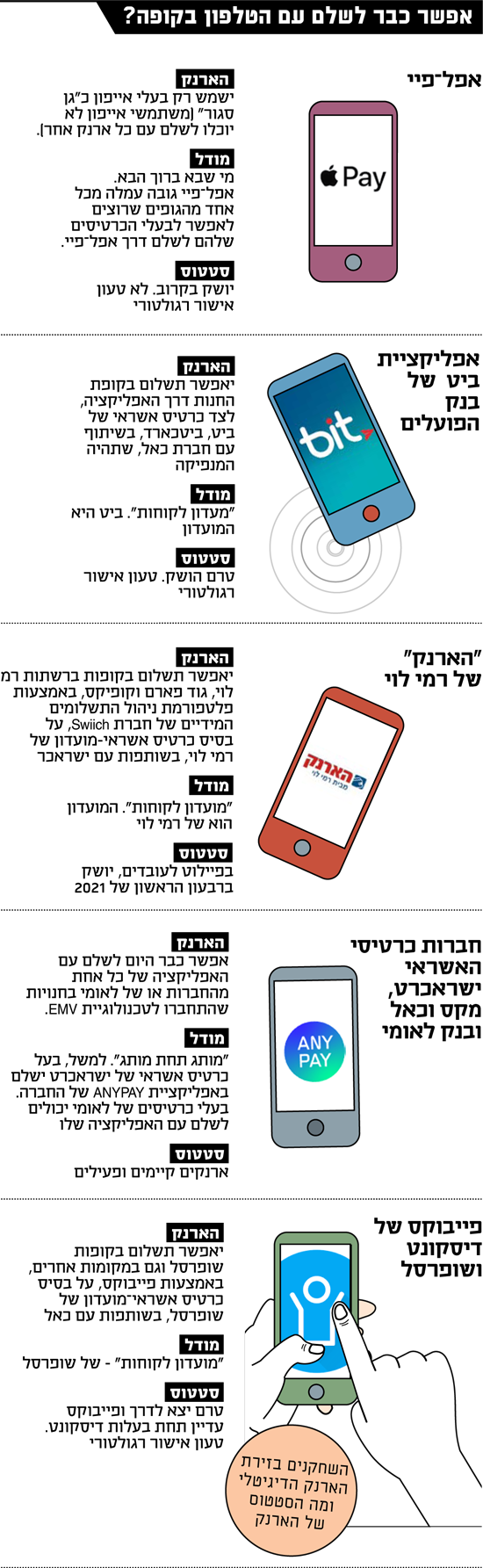

בשבוע שעבר שמענו על שופרסל שחוברת לבנק דיסקונט בפייבוקס, וכעת רמי לוי משיק בימים אלה את הארנק הדיגיטלי, עליו הכריז לפני כשנה. קבוצת רמי לוי מקיימת בימים אלה פיילוט לעובדים לארנק הדיגיטלי, שצפוי לצאת לדרך כבר ברבעון הנוכחי, ושיהיה יותר מ"ארנק" פשוט ויכלול שירותים פיננסיים נוספים, ובראשם מתן אשראי, שיינתנו ללקוחותיה ברשתות הקבוצה, כולל קופיקס וגוד פארם, למשל.

המהלכים של לוי ושל שופרסל ודיסקונט, וגם של הפועלים וכאל ושל לאומי באים לאחר עשורים של "עוד מאותו דבר" בממשק בין לקוח הקצה לבין נותן השירותים הראשי שלו. כעת הטכנולוגיה המתפתחת משנה את כללי היסוד ומבהירה שמה שהיה - הוא לא מה שיהיה.

שוק שמרני ביחסי בנקים-לקוחות

כבר שנים שמדברים בארץ על תשלומים מתקדמים, ועתה, לאחר שנים של הכנה של בנק ישראל, המפץ מאיים לקרות. זה קורה בעיקר הודות למעבר לתקן ה-EMV, שהוא תקן מתקדם מושתת טכנולוגיה לאבטחת עסקאות בכרטיסי אשראי, המאפשר גם עסקאות "קונטקטלס", כשהרשתות הגדולות מחויבות לעבור לתקן הזה.

עוד קודם לכן יצרו שלושה מהבנקים הגדולים אפליקציות תשלומים מקוונות, שנסמכות על כרטיסי אשראי. השינוי הנוכחי מאפשר לכל השחקנים הזדמנות לפתח אפליקציות ולעבור לשלם באמצעות הנייד, ולהשאיר את הארנק בבית. חברות כרטיסי האשראי, כל אחת בתורה, עלו עם אפליקציות תשלומים, כשכולן נמצאות שם. השלב הבא הוא כניסת הענקיות הבינלאומיות וזה עשוי לקרות כבר בתקופה הקרובה, עם בואה הצפוי של אפל-פיי לישראל.

לפי גורמים בשוק הפיננסי המקומי, ההערכות הן שאפל תיכנס לישראל ברבעון הראשון של 2021. גורם בשוק המקומי אמר כי "לא מן הנמנע שהסגרים פה דוחים את ההשקה של האפל-פיי". בכל אופן, כשזה יקרה, יהיה מדובר ברגע שעשוי להתברר כמכונן בעולם הארנקים הדיגיטליים והתשלומים ללא כרטיס פיזי לעסקים. וזאת, משום נתח השוק המשמעותי של אפל בישראל והאופי שלה לשמור את לקוחותיה אצלה.

כשזה יקרה המלחמה בין הגורמים המקומיים תהיה על הזכות להיות הכרטיס המונפק שיהיה "הארנק הראשון בארנק". כלומר, הכרטיס שפרטיו יוכנסו לשירות, והוא זה שימש לתשלומים בפועל, ובגינו ישולמו למנפיקים ולמתפעלים העמלות על העסקאות שייעשו.

במידה רבה כניסת אפל-פיי לא מאיימת על חברות כרטיסי האשראי, שעדיין לא סובלות מסיפור הארנקים הדגיטליים מאחר שהם נסמכים על כרטיסיהן. בכל אופן, גם לאחר כניסת אפל-פיי ייוותר נתח שוק נכבד שבו יתחולל המאבק הגדול על יותר מאשר מיקום הכרטיס, אלא על "זהות הארנק", זה של מכשירי האנדרואיד.

לדבר הזה יש ויהיו השפעות ממשיות על הדומיננטיות והשמרנות בממשק של הלקוחות הפרטיים והעסקיים עם הבנקים, וכנראה ישפיע גם על מאזני הכוחות בין הבנקים ושחקנים נוספים - בראשם חברות כרטיסי האשראי, שלעתים פועלים יחדיו ולעתים בתחרות, תוך כניסתם המצופה של ענקים בינלאומיים.

בכל אופן, נראה שבשנים האחרונות וביתר שאת בחודשים האחרונים, הבנקים, חברות כרטיסי האשראי וגורמים אחרים, ש"מחזיקים" במאגר לקוחות גדול שבאמת משתמש בשירותים שלהם ואפשר להציף מהם ערך - מסמנים אותו כתחום אסטרטגי.

הבשלה טכנולוגית ורגולטורית

בשורה התחתונה, ישראל בסך הכול מצטרפת להתהליכים עולמיים. למהלכים האלה צפויה להיות השפעה אדירה לא רק על דרך הרכישה של מוצרים ושירותים, אלא גם ובעיקר על מאזני הכוחות בעולמות הפיננסיים.

כפי שמציינים באתר בנק ישראל, "מערכות התשלומים והסליקה הן חלק חיוני של התשתית הכלכלית והפיננסית במשקים מודרניים". אבל, לאורך שנים השוק הישראלי נשאר מאחור עם שירותים מיושנים יחסית.

הנושא נתפס מבחינת בנק ישראל והבנקים כצנרת, שיש הכרח לשמור אותה "רק" במידה מספקת, ושאינה במוקד העניין ורחוקה מלהיות הבסיס להתפתחות העתידית וליכולת להתחרות (בניגוד לקידמה שמאפיינת את הפינטק הישראלי). כך קורה, שהשוק הפיננסי הישראלי עדיין מפגר ביחס למדינות רבות - לא רק סקנדינביה למשל, אלא גם סין והודו.

נגיד בנק ישראל פרופ’ אמיר ירון שם את תחום התשלומים במרכז תשומת הלב שלו, תוך שהתחייב לפיתוח השוק המקומי. זה קורה דרך החלת תקן ה-EMV תוך תשלום ללא מגע והחלפת מסופים, שמאפשר לאחר שנים של פיגור כניסה של שחקנים בינלאומיים וקפיצה קדימה, וגם דרך העברת המידע על הלקוחות והנגשתו לציבור ולגורמים אחרים, שיכולים (ומצופים) להציע שירותים חדשים.

השקעות שעדיין לא החזירו עצמן

על הרקע הזה הנושא החל להתפתח כבר לפני כמה שנים, והפך לזירה של אמוציות ושל השקעות אדירות, שחלקן עדיין לא קרובות להחזיר את ההשקעה בהן. מדובר במאות מיליוני שקלים. זה נכון לגבי ביט של בנק הפועלים, שרוצה להפוך למעין בנק דיגיטלי וחובר לכאל כדי לקרוץ ללקוחות הבנקים האחרים עם מועדון חוץ-בנקאי וכרטיס אשראי ייעודי. וזה נכון לפיי של לאומי, שקשור לפלטפורמת הבנקאות הדיגיטלית הכי מלאה שהוקמה פה: פפר. זה נכון גם לפייבוקס של דיסקונט, שמכניס את שופרסל כשותפה מלאה באפליקציה שלו (ללא שווי מפרגן לפייבוקס).

במידה רבה האפליקציות של שלושת הבנקים היו ועודן אמצעי לאיסוף לקוחות, אבל לא מנוע לרווחים, ואת זה צריך לשנות. פלטפורמת תשלומים בלבד נראית כלא מעניינת וכי יש צורך להתרחב מעבר לתשלומים לעוד שירותים בנקאיים. כלומר, נראה שבימים אלה הפועלים ודיסקונט מיישרים קו עם לאומי, בהבנה שצריך לתרגם את הלקוחות שהושגו להכנסה. הדרך לזה עוד רחוקה עבור שלושת הבנקים, והיא עוברת דרך פלטפורמות בנקאות דיגיטליות רחבות יותר, כמו פפר, והפלטפורמה הבנקאית הדיגיטלית שהפועלים רוצה להקים, או לחילופין דרך שת"פ עם שופרסל, שמביאה מאות אלפי לקוחות שמשתמשים בשירותיה הפיננסיים, תוך ניסיון (לא ראשון) להפוך לנותן שירותים פיננסים של ממש.

המשותף למהלכים הללו הוא החיפוש אחר מודל עסקי בר-קיימא - ושהוא עדיין נמצא רחוק, ולו רק מאחר שהבנקים לא יכולים לעשות מוניטיזציה של הלקוחות שלהם כמו חברות "רגילות" (למשל דרך מכירת פרסומות לצד שלישי).

גוגל או סמסונג צפויים להיכנס לפה כבר השנה

נכון להיום מדברים על תחילת פעילותה של אפל-פיי כבר בפברואר. זה כבר מחזק את הבנקים למצוא פתרונות ל"לקוחות אנדרואיד". גם פה התמונה לא בהירה, וההיערכות לשינויים היא שברקע ההתחברויות של הפועלים ושל דיסקונט לגורמים חיצוניים. זה נובע מכך שבתשלומים לעסקים תידרש הסכמת המנפיק (הבנק שהחשבון של הלקוח מנוהל אצלו או גוף חוץ-בנקאי) לשימוש בכרטיס בארנק דיגיטלי "אחר", וזה לא דבר מובן מאליו.

עוד נציין, כי הצורך בפיתרון של ארנק דיגיטלי גורם לחיבורים מעניינים אחרים, כגון זה שנבחן בין מזרחי טפחות לבין ביט של הפועלים, שבמסגרתו לקוחות הבנק השלישי בגודלו יקבלו ארנק דיגיטלי אצל המתחרה הגדול, שמצדו יקבל חיבור ללקוחות המתחרה שלא רוצה להקים ארנק שכזה בעצמו. גם אם זה לא ייצא לפועל, זה ממחיש את ההבנה בצורך בשירות שכזה בבנקאות.

את זה בוחנים גם ברשתות קמעונאות אחרות, שהקימו מועדונים ופעילויות פיננסים בעקבות שופרסל ורמי לוי, ועתה עשויות לעשות כמותן את קפיצת המדרגה הפיננסית למתן שירותים פיננסיים מקוונים מגוונים שייעודיים ללקוחותיהם, וזאת על מנת ליצוק תוכן רווחי חדש בלקוחותיהם, כמנוע הכנסות נוסף.

ובינתיים מה זה אומר? בשנה הנוכחית כנראה יהיה בעיקר המון רעש צרכני וקמפיינים רבים, במטרה לגרום ללקוח לפעול עם הכרטיס של המנפיק הזה ולא האחר (בנק או חברת כרטיסי אשראי), כשאנו רואים מאמץ של הפועלים להיכנס לעולם של הכרטיסים החוץ-בנקאיים ללקוחות של מתחרים. במקביל, גם יהיו יותר צרכנים בעלי אפליקציות, יבחרו בכרטיס זה או אחר לארנק הדיגיטלי שלהם - באייפון או באנדרואיד (שם יהיה מבחר) - ואז זה יהיה הכרטיס המנצח. אבל מתי שגוגל או סמסונג גם ייכנסו לפה, השינוי עשוי להיות חד בהרבה. על פי הערכות אחד מהם עשוי לעשות זאת עוד במהלך 2021. בטווח הארוך יותר השינויים בימים אלה יובילו לשינוי מהותי בתחרות על הלקוח הקמעונאי, במה שיכול לייצר תזוזות טקטוניות בבנקאות.