")

התנודות בשווקי המניות בחודשים האחרונים מטלטלות את המשקיעים. זו המפולת והקאמבק הכי קצרים בהיסטוריה: אחרי מרץ שחור הגיע אפריל מצוין וחודש מאי המשיך במגמה. בשבוע האחרון אמנם נרשמו ירידות, אך וול סטריט, שהתמוטטה במרץ ב-30%, שברה לפני מספר ימים שיאים חדשים.

התאוששות הזו מתבטאת כמובן בחסכונות ובהשקעות שלנו. אחד מאפיקי החיסכון המשתלמים ביותר הוא קרן השתלמות; זאת הודות לפטור ממס על רווחי הון בעת המימוש, והטבה גדולה בעת ההפרשה לחיסכון. הטבות המס האלו "שוות" כמה אחוזים בודדים בשנה, ואם תוסיפו להן את התשואה השוטפת תקבלו מוצר אטרקטיבי יותר מהמוצרים האחרים.

בהתאם, המעסיקים "לא אוהבים" לתת קרנות השתלמות: הם מפקידים את רובן, והן עולות להם די הרבה כסף. זו בדיוק הסיבה שכדאי לכם לבקש קרן השתלמות בפעם הבאה שאתם דופקים על דלתו של הבוס כדי לבקש העלאה.

איך בוחרים קרן השתלמות?

כשבוחרים קרן השתלמות, צריך להסתמך על מבחן העבר. הנחת היסוד היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד. זו לא הבטחה, אבל אלה הנתונים היחידים שניתן להתבסס עליהם.

את התשואות כדאי לבחון בטווח הארוך; אם התשואות של גוף מסוים טובות לאורך זמן, אפשר לשער שהגוף הזה יודע לנהל את הכסף. יחד עם זאת, יש חשיבות גם לטווח הקצר: תשואה טובה יחסית בחודשים האחרונים לעומת הגופים המתחרים יכולה להעיד על שינוי כיוון, גמישות וחשיבה מחוץ לקופסה של מנהל ההשקעות.

קרנות ההשתלמות הנפוצות ביותר הן קרנות השתלמות כלליות. יש בהן רכיב של מניות, אך בעיקר רכיב של אג"ח. למה הציבור מעדיף קרנות כאלה, בעצם? הסיבה העיקרית היא הפיזור: אגרות חוב נתפסות כמסוכנות פחות וכך התיק יותר מאוזן. אלא שזה סותר את הגישה של השקעה לטווח הבינוני-ארוך.

כשאתם משקיעים לטווח הארוך כדאי להשקיע דווקא במניות. זאת מנטרה שאנחנו חוזרים עליה, אבל אנחנו לא המצאנו אותה. מחקרים שנערכו כמעט בכל מקום בעולם מצאו שאתם צפויים להרוויח כמעט בכל נקודת זמן, בתנאי שתצאו אחרי זמן ממושך. יפן היא יוצאת מן הכלל. גם כאן חשוב להדגיש שלא מדובר בתעודת ביטוח: ההנחה היא שמה שהיה הוא מה שיהיה, ולרוב ההנחה מתבררת כנכונה.

בהסתמך על ההנחה הזו, מי שחוסך או משקיע לטווח בינוני-ארוך בקרן השתלמות צריך להשקיע במניות. קרנות השתלמות הן בהדגרתן השקעה לטווח של שש שנים (אז הן הופכות נזילות), אך בזכות ההטבות יש ציבור גדול שמשכיל להשקיע בהן לטווחים ארוכים. חוץ מזה – בעידן בו מפולת וקאמבק מתרחשים תוך שלושה עד ארבעה חודשים, שש שנים נחשבות לטווח ארוך.

אלה הקרנות הטובות בחודשים האחרונים. מה משותף להן?

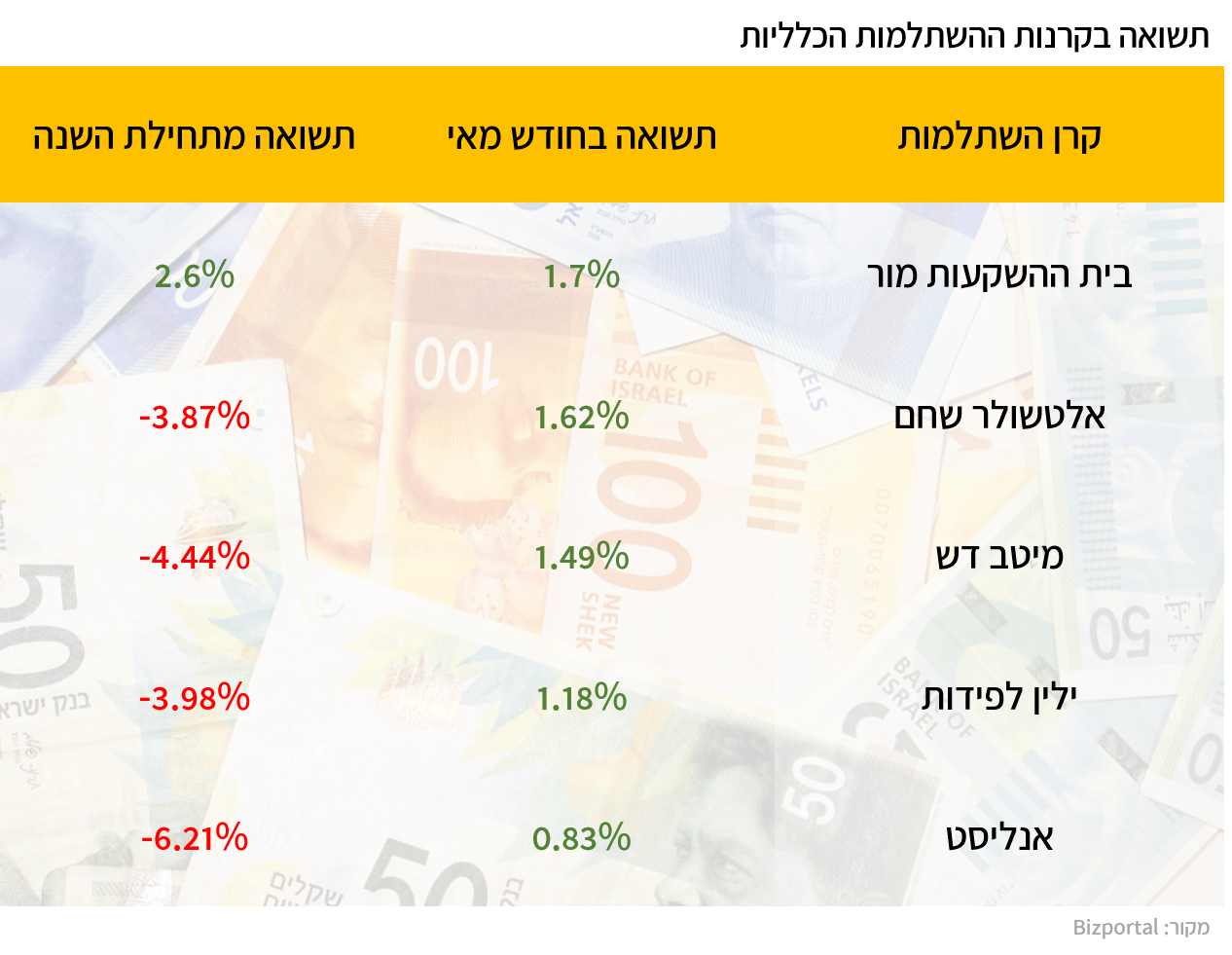

קרנות ההשתלמות של בית ההשקעות מור ממשיכות לגדול: נכון לסוף חודש מאי, קרן ההשתלמות הכללית של מור ניהלה 374 מיליון שקל. למעשה, היא הכפילה את גודלה תוך שלושה עד ארבעה חודשים. את הגידול ניתן לייחס למצטרפים החדשים, שהגיעו בעקבות התשואה הטובה שלה: בחודש מאי מור הובילה את דירוג התשואות של הקרנות הכלליות עם 1.7% תשואה.

מתחילת השנה הקרן הניבה 2.6%. זה רווח אמיתי: מי שהחזיק הרוויח, בעוד שכל האחרות הפסידו. איך זה יכול להיות? כשאתה גוף קטן, אתה יכול להרוויח יותר. אתה מאתר מתחת לרדאר את ההשקעות הקטנות שמתומחרות בחסר, ואז גוזר קופון. גופים גדולים לא נמצאים במגרש הזה כי מניות של חברות קטנות לא משפיעות על קרן גדולה.

זה לא נגמר כאן: מור משתתפת בהנפקות פרטיות בדיסקאונט גדול, ואז היא מרוויחה פעמיים, גם מהדיסקאונט וגם מההשבחה. משקיעים מבינים שיש סיכוי להשבחה כי מור בפנים, וההבנה הזו מובילה להשבחה במניה עוד לפני שמשהו קורה בחברה. מצד שני זה גם בעייתי, כי מור נכנסה למניות רבות בשורה השנייה והשלישית והרביעית ולא ברור אם תחול בהן השבחה של ממש. בינתיים היא מציגה תשואות טובות הודות לדיסקאונט והעלייה במניה. היתרון בקוטן אמנם בולט מאוד, אך ככל שהיא תגדל התשואות שלה צפויות להתיישר לממוצע.

במקום השני בדירוג ניצבת אלטשולר שחם. הקרן הכללית של אלטשולר שחם הניבה תשואה של 1.62% ומתחילת השנה הסבה הפסד של 3.87%. השלישית בדירוג החודשי: מיטב דש עם תשואה של 1.49%. מתחילת השנה רשמה הקרן הפסד של 4.44% והיא מדורגת במקום הרביעי. הרביעית בדירוג החודשי היא ילין ליפידות עם תשואה של 1.18% בחודש מאי, לצד הפסד של 3.98% מתחילת השנה.

המאכזבת של חודש מאי היא אנליסט. אחרי אפריל חיובי, הקרן הכללית של אנליסט הניבה רווח צנוע מאוד (בין האחרונות בדירוג) של 0.83%. מתחילת השנה הסבה הקרן הפסד של 6.21%.

ובכל זאת, כאשר בוחנים את התשואות לשלוש, חמש או עשר השנים הקרובות, מוצאים שאלטשולר שחם, ילין לפידות ואנליסט בשלישייה המובילה. גם מור מובילה, אך היא הגיעה למימדים משמעותיים רק בתקופה האחרונה, כך שמדד הטווח הארוך פחות רלוונטי לה.

מה משותף לגופים האלו לעומת אחרים? מדובר בבתי השקעות שמסתמכים על הבעלים שלהם, ואנשי המפתח הם אנשי השקעות בעצמם. הגופים הללו נתפסים כדומיננטיים גם הודות לבחירת השקעות ספציפיות (לעומת בחירה במכשירים עוקבים) וגם בזכות המעקב השוטף שמוביל לתשואה עודפת. אחרי הכל, התשואה העודפת על פני זמן בקרן השתלמות וקופת גמל מיוחסת לניתוח מניות ובחירה נכונה של מניות. הגופים המתחרים, לרבות חברות הביטוח, אינם נשלטים על ידי אנשי השקעות; בהתאם, הם סיפקו תשואה די פושרת בשנים האחרונות.

עוד בביזפורטל:

>> החוזים העתידיים על מדדי וול סטריט נופלים בעקבות החשש מגל שני

>> "סקטור הטכנולוגיה ימשיך לככב, הימנעו מסקטור האנרגיה"