באיזו קופת חולים הכי משתלם להיות בהריון?

תשעה חודשים, עשר בדיקות והוצאות של אלפי שקלים - אוכלוסיית הנשים בהריון היא אחת הקבוצות המחוזרות ביותר על ידי קופות החולים. בכל הקופות מומלץ לעבור לרובד הביטוחי העליון. בדיקת TheMarker

רותי לוי | TheMarker

פורסם:

לא זול לגדל תינוק בישראל, אבל ההוצאות של ההורים לא מתחילות ביום שהתינוק מגיח אל אוויר העולם - אלא הרבה לפני כן. ישראל ידועה כאחת מהמדינות שבהן מתבצע מספר הבדיקות הרב ביותר בתקופת ההריון. זו תעשייה שמגלגלת הרבה כסף, שיוצא מכיסם של ההורים הצעירים. כאשר אלה הם פני הדברים, אין זה פלא שהנשים ההריוניות זוכות לחיבוק חם מקופות החולים - הן ובני משפחותיהן נחשבים לאוכלוסייה צעירה, בריאה, ולכן גם משתלמת ביותר עבור הקופות.

ההריון גם נחשב לתקופה שבה מימוש הזכויות של המבוטחות בביטוח המשלים (שב"ן) הוא מהגבוהים ביותר במהלך החיים. מדובר בריכוז של בדיקות ושירותים רבים במשך כמה חודשים. מאחר שהאישה הישראלית נכנסת להריון שלוש פעמים בממוצע במהלך חייה, מדובר באחד הפרקים החשובים בתוכנית הביטוח המשלים.

אז באיזו קופה הכי משתלם לנשים בהריון להיות מבוטחות בביטוח המשלים? כדי להשיב על השאלה סקרנו את כל הבדיקות החשובות שנשים מבצעות במהלך ההריון: שקיפות עורפית, סקירת מערכות מוקדמת ומאוחרת, בדיקת מי שפיר, דגימת סיסי שליה ובדיקות גנטיות.

ניתוח הממצאים מראה כי הביטוחים המנצחים הם של "כללית פלטינום" ו"לאומית זהב" - כללית בשל מעטפת ההטבות המוענקת לנשים שנעזרות בעיקר בשירותי רפואה פרטית, ולאומית בשל הדרישות הגמישות לקבלת סבסוד והחזרים שמאפשרת למצות את הביטוח המשלים.

פרסומת

לאומית משתתפת יותר

ככלל, קופות החולים מאפשרות שתי אופציות לניצול ההטבות במסגרת הביטוחים המשלימים: האחת, בדיקה אצל רופא פרטי וקבלת החזר כנגד קבלות; והשנייה, בדיקה אצל רופאים או מכונים הנמצאים בהסדר עם הקופה תמורת תשלום השתתפות עצמית, לרוב נמוכה למדי.

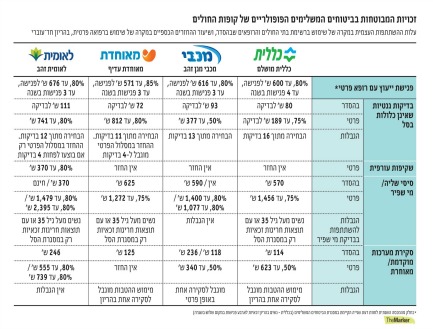

כשבוחנים את הרבדים הפופולריים ביותר בקופות החולים, שבהם מבוטחים מרבית הלקוחות, לאומית בולטת בכל הסעיפים: סקירות מערכות, מי שפיר ושקיפות עורפית - הן בהשתתפות והן בהחזרים.

סקירת מערכות

נשים בהריון מוציאות אלפי שקלים על סקירות מערכות פרטיות (בדיקת אולטרה־סאונד מקיפה הסוקרת את מערכות הגוף של העובר, כדי לשלול מומים). אף שסל הבריאות מאפשר לכל אישה לעבור סקירה אחת בהשתתפות מינימלית (28–32 שקל), נשים רבות מעדיפות לבצע שתי סקירות - מוקדמת ומאוחרת - אצל רופא פרטי. זאת מכיוון שהן נחשבות למקיפות ויסודיות יותר מהסקירה הבסיסית היחידה שניתנת בקופות החולים בשליש השני של ההיריון.

מחירי הסקירות המתבצעות באופן פרטי נעים בין מאות לאלפי שקלים. המחירים ששילמו הנשים - שבהן נעזרנו כדי לערוך את ההשוואה בכתבה זו - נעו בין 1,600–2,400 שקל לסקירה. לכן, אין ספק שמדובר בסעיף החשוב ביותר בפרק ההיריון והלידה בביטוחים המשלימים.

מחירי סקירת מערכות בהסדר הם 246-114 שקל, וההחזרים לבדיקות הפרטיות נעים בין 739-0 שקל לבדיקה. רק לאומית ומכבי משתתפות במימון של שתי הסקירות, מוקדמת ומאוחרת, אך במכבי אין אפשרות לבצע את שתיהן באופן פרטי. ההחזרים של לאומית הם הגבוהים ביותר לסקירות אלה.

פרסומת

שקיפות עורפית

הבדיקה מתבצעת בין השבועות 13-11 של ההריון, ומטרתה להעריך את הסיכון של העובר ללקות בתסמונת דאון. שקיפות עורפית משולבת מאז 2013 בסל הבריאות וניתנת בהשתתפות עצמית של 41 שקל, ונשים רבות בוחרות בדרך זו. למעשה, הביטוחים הנפוצים יותר בקופות החולים כבר הוציאו אותה מסל ההטבות, ולמעט לאומית אף אחת מהקופות אינה משתתפת במימון בדיקה זו.

דיקור מי שפיר

הבדיקה מתבצעת בדרך כלל בין השבוע ה-16 ל-20 בהריון, ומטרתה לשלול מומים כרומוזומליים בעובר. הבדיקה כלולה בסל, וניתנת בחינם לנשים בנות 35 ומעלה או לכאלה שתוצאות בדיקה מוקדמת (חלבון עוברי) שעברו אינן מספקות.

ואולם, נשים רבות שאינן עומדות באחד הקריטריונים האלה מבצעות בדיקת מי שפיר באופן פרטי. לאור הביקוש הרב, גם הביטוחים המשלימים משתתפים בעלות. לגבי בדיקה שנערכת במכון שבהסדר, לאומית מעניקה את הבדיקה בחינם ונותנת את ההטבה לכל המבוטחות. יתר הקופות מאפשרות בדיקה בהשתתפות עצמית של 625-570 שקל. לגבי בדיקה פרטית, כל הקופות מאפשרות זאת, וגם כאן - לאומית עם שיעור ההשתתפות הגבוה ביותר (ראו טבלה).

בעוד שבכל הקופות נשים מעל גיל 35 אינן נהנות מכיסוי ההוצאה, בשל הזכאות בסל (אף שסביר שבשל אופי הבדיקה, דיקור הכרוך בסיכון, הן היו שמחות לאפשרות של רופא פרטי לפי בחירתן) במכבי מוצע החזר גם לנשים אלה.

האם התנאים רק נראים טוב על הנייר, או אולי משקפים העדפות של פלח אוכלוסייה צר מתוך כלל הנשים בהריון? כדי להשיב על השאלה, יצרנו השוואה על בסיס שלושה פרופילים של נשים: הראשונה היא "הצנועה יותר", שמממשת את השירותים בסל ובמסלול ההסדר. השנייה מבצעת מסלול "חצי פרטי", כלומר מנצלת את זכויותיה בהסדר, אך מבצעת את הסקירות (מוקדמת ומאוחרת) באופן פרטי והשלישית מתבססת על ליווי מלא של רפואה פרטית. בשל השונות שמנהיגות הקופות בהשתתפות במימון בדיקת מי שפיר הנעשית באופן פרטי, פוצל הפרופיל האחרון לשניים - מתחת לגיל 35 ומעל גיל 35.

חשוב לזכור שגם פה לא מדובר במדע מדויק, וייתכנו פרופילים נוספים של נשים המעוניינות לנצל שירותים נוספים כמו שימור דם טבורי או צ'יפ גנטי, שייטו את הכף לטובת קופה זו או אחרת.

התוצאות היו חד־משמעיות. לאומית התברגה כאופציה מועדפת מבין הרבדים הפופולריים בקופות. היא גם האופציה העדיפה בפרופיל הצנוע יותר, שבו הפער נובע בעיקר ממסלול ההסדר המיטיב של הקופה. בפרופיל השני, שבו רק הסקירות נערכות באופן פרטי ובפרופיל השלישי של מסלול פרטי מלא - כללית פלטינום לקחה את הבכורה.

פרסומת

אחת התוצאות המעניינות שעלתה מתוך הבדיקה נוגעת דווקא להשוואה בין הרבדים בתוך הקופות עצמן. הקופות כללית, מכבי ומאוחדת מציעות רובד עליון (פלטינום, שלי ושיא, בהתאמה) המתומחר בפרמיה שנתית ממוצעת של 1,340-1,070 שקל. מדובר בתוספת לא זניחה של 550-450 שקל בשנה על הרובד הפופולרי יותר, שמשרת את מרבית מבוטחי השב"ן בקופות. ואולם ככל שזה נוגע להחזרים על בדיקות הריון, תוספת הפרמיה נמחקת לחלוטין כל עוד האישה מחליטה לנצל שתי בדיקות לפחות ברפואה פרטית.

כך למשל, ההוצאה בפרופיל השני במכבי מגן זהב הגיעה ל-4,230 שקל, ואילו ההוצאה של חבילה זהה במכבי שלי היתה 2,350 שקל - פער של 1,880 שקל. זהו סכום שסוגר את ההפרש בין הפרמיות השנתיות של שני הרבדים ומכסה גם את תקופת האכשרה (התקופה המינימלית שבה צריך להיות מבוטח כדי ליהנות מההטבות) הנהוגה בקופה - חצי שנה. הדבר נכון גם עבור מאוחדת וכללית. יש לזכור כי הפרמיה הגבוהה יותר אינה משולמת עבור שירותי הריון בלבד, אלא מעניקה סל שירותים בתחומים אחרים (כגון שיניים, משקפיים וניתוחים). המסקנה המתבקשת היא כי מבחינת נשים המתכננות מראש את ההריון והכיסוי הביטוחי - מומלץ לעבור לרובד העליון בקופת האם שלהן. במכבי ובמאוחדת מספיקה חצי שנה של הכנה, בכללית תשעה חודשים.

כך בדקנו

הבדיקה נערכה ב-16-14 בדצמבר. החישובים נעשו על ידי TheMarker אך התוצאות אומתו מול כל קופות החולים לפני פרסום הכתבה.

בשל השונות הרבה בהטבות ובהתניות הניתנות לנשים בקופות החולים, יצרנו בסיס להשוואה באמצעות שלושה פרופילים אפשריים כפי שהובהרו בכתבה - סל הריון צר, סל חצי פרטי וסל פרטי מלא. השניים האחרונים נבנו לפי פרופיל אמיתי וקבלות של נשים שסיימו זה עתה את הריונן הראשון.

פרסומת

במקרה של סל חצי פרטי, הסקירה המוקדמת, שעל בסיסה חושבו ההחזרים, תומחרה לפי 2,350 שקל, המאוחרת 1,600 שקל, ופגישה לחוות דעת שנייה עם רופא פרטי 700 שקל. ההליך הפרטי המלא כלל שקיפות עורפית ב-1,200 שקל, דיקור מי שפיר ב-2,400 שקל, סקירה מוקדמת ב-1,950 שקל, סקירה מאוחרת ב-1,400 שקל ופגישת מעקב חודשית ב-700 שקל לפגישה (בסך הכל שמונה פגישות).

במסגרת הבדיקה חילקנו את ביטוחי השב"ן (הביטוחים המשלימים) השונים לפי הפופולריות שלהם ובהתאם לעלות הפרמיה השנתית הנהוגה בהם (בשל אופי הכתבה, נבדקה פרמיה ממוצעת לשכבת הגיל הרלוונטית, 40-25 שנה). הרבדים הביטוחים הפופולריים בקופות הם כללית מושלם, מכבי מגן זהב, לאומית זהב ומאוחדת עדיף. הרבדים ה"יוקרתיים" יותר, הם אלה שהעלות השנתית של המבוטחים דרכם גבוהה מ-1,000 שקל - כללית פלטינום, מכבי שלי ומאוחדת שיא.

קופת חולים לאומית הינה חריגה בהקשר זה. היא מנהיגה רובד "לאומית כסף" בעלות שנתית בסיסית (280 שקל), שאינה דומה לרבדים הפופולריים. הרובד העליון שלה (זהב) מתומחר כמו הרבדים הנמוכים של מכבי ומאוחדת, וכמוהם הוא גם הרובד שבו בוחרים מרבית המבוטחים.

נוכח הנתונים הללו, והעובדה כי "לאומית כסף" משרת פחות מ-3.5% ממנויי השב"ן של הקופה, לא מצאנו לנכון לשלבו בהשוואה.

כמה באמת תחסכו? כנסו לכתבה ב-TheMarker

עוד ב-TheMarker:

מצאתם טעות לשון?