")

13 תושבי חיפה והקריות נעצרו לפני כשלושה שבועות במבצע משטרתי מורכב. הם חשודים בהונאה, אבל אולי צריך להמציא מילה אחרת למה שעשו על פי החשד מנהלי חברת הקש "WeCheck Finance", כי זאת לא הייתה סתם נוכלות: זה היה טירגוט מכוון של מעוטי יכולת, קשישים, בעלי מוגבלויות וניצולי שואה. אנשים שאין להם, כמו חנה, חולת סרטן כבת 60 (השם המלא שמור במערכת). "הייתי צריכה לקחת הלוואה דחופה כדי לממן את הטיפולים שלי, אבל לצערי הבנק וחברות האשראי סגרו לי את הברז", מספרת חנה. "יום אחד מתקשרת אליי בחורה נחמדה ומציעה לי הלוואה של 110 אלף שקל, אמנם בריבית גבוהה, אבל עם הבטחה שהכסף יהיה בחשבון שלי כבר למחרת. מה יכולתי לעשות? אין לי כסף לקנות אוכל לשבת".

נציגת שירות הטלמרקטינג של WeCheck הסבירה לחנה שההלוואה המיידית כרוכה בתשלום של 1,500 שקלים עבור מה שהוגדר "פתיחת תיק". חנה לא חשבה פעמיים, העבירה את הכסף – ומעולם לא ראתה שקל מה-110 אלף שהובטחו לה. "לא היה לי את הכסף, אז לוויתי מחברים כדי שיפתחו לי את התיק", היא אומרת. "עכשיו גם את זה לקחו ממני".

חנה לא הייתה הקורבן היחיד. הפנייה אליה נעשתה במסגרת שיטה סדורה: על פי החשד, WeCheck (אין קשר לחברת הסטארטאפ WeCheck שמעניקה שירות לביסוס שקיפות בין דיירים לבעלי נכסים) שיווקה הלוואות פיקטיביות בכ-150 מקרים. ממצאי החקירה העלו כי מנהלי החברה נהגו לאתר את הקורבנות הפוטנציאליים - אנשים שמתקשים לקבל הלוואות או אשראי בשל מצבם הכספי - באמצעות פרסומים ברשתות חברתיות או בשיחות טלפון והודעות סמס. נציגי השירות של החברה גבו מהקורבנות כסף כ"דמי פתיחת תיק" עבור הלוואות בסכומים שונים או שירות ניכיון צ'קים, אלא שגביית הכסף הייתה גם סוף ההתקשרות עם החברה. ברגע שהלקוח היה מעביר את הכסף, WeCheck הייתה נעלמת.

אדם בשם רן הרינג עמד על פי החשד בראש החברה הזו ועשרות חברות קש נוספות שבמסגרתן בוצעו בעשר השנים האחרונות מאות מקרי עוקץ, קבלת כספים במרמה והלבנת הון בהיקפים של 100 מיליון שקל. בימים אלו הוא נתון במעצר בית, כך שלכאורה אפשר כבר לנשום לרווחה, אבל מה שעשו לכאורה הרינג והעצורים האחרים בפרשת WeCheck לא היה רעיון מהפכני שלהם אלא עוקץ קלאסי שנהפך בשנים האחרונות לרווח מאוד בישראל. כמה פעמים קיבלתם הודעה לנייד על הלוואה מהירה "לכל מטרה" והתפתיתם להתקשר כי הבנק כבר לא שש להלוות לכם כסף? כמה פעמים חיפשתם בגוגל מקורות מימון חיצוניים ונתקלתם בעשרות חברות שמפרסמות הלוואות לכל דורש? רבים מהגופים שמציעים את השירותים הללו הם לגיטימיים לחלוטין, אבל האם יש לכם יכולת להבחין בין גוף פיננסי רציני לעבריין בתחפושת? כנראה שלא.

"זאת בעיה מוכרת. במשך השנים התקבלו אצלנו תלונות רבות על לווים שפנו לקבלת הלוואה, פתחו תיק ולא ניתנה להם אפשרות להתחרט, או שלא קיבלו כלל את הלוואה למרות ששילמו עבור פתיחת תיק", אומר עופר מרום, מנכ"ל המועצה לצרכנות. והנה האבסורד הגדול מכולם: ככל שהידע שלנו על האמינות של המלווים מוגבל, כך המידע שלהם עלינו ועל מצבנו הפיננסי רק הולך ומעמיק.

כשהחוב גבוה פי שמונה מההכנסה השנתית

מה שקרה ל-150 הקורבנות של WeCheck לא התרחש בחלל ריק. בישראל קיים שוק הלוואות המוערך בכ-20 מיליארד שקלים בשנה שמתנהל כמעט ללא פיקוח, חרף דו"ח מיוחד של מבקר המדינה שכבר בשנת 2015 הצביע על החיוניות של הסדרת הנושא. המציאות הזו בעייתית גם כשהגופים המלווים הם הבנקים עצמם; לפני פחות משנה התריעה ענת אדמתי, פרופ' למימון וכלכלה מאוניברסיטת סטנפורד, בראיון ל"גלובס": "אני שומעת פרסומות להלוואות שקוראות לקבל כסף בלי יותר מדי שאלות... נוצר מצב שבו בעיות של חוסר שוויון ועוני פותרים בהלוואות. אנשים לווים יותר מדי ומתמכרים לחיים שנשענים על כסף לזמן שאול. רוב הזמן הלווה סובל יותר מהמלווה, בייחוד אם המלווה הוא בנק גדול".

ומה אם המלווה הוא משהו אחר לגמרי? היעדר הפיקוח משאיר פתח רחב מאוד לפעילויות של הלבנת הון, פשיעה ופגיעה בצרכנים – במיוחד החלשים שבהם. במחקר שנערך באחרונה במכון טאוב מצא החוקר ד"ר לביב שאמי כי החוב הממוצע בעשירון התחתון גבוה פי שמונה מההכנסה השנתית. קל להבין את המסלול שעוברים הלווים הכרוניים הללו: זה מתחיל בהלוואות מהבנקים, עובר לניצול מקסימלי של מסגרת האשראי, ואז לעוד כרטיס ועוד אחד – עד שאין ברירה אלא להתדפק על הדלתות של חברות המימון החוץ-בנקאיות. במקרה הטוב הן מוסדות חוקיים, במקרה הרע גופים מפוקפקים מהשוק האפור, ובמקרה המקומם פשוט נוכלים.

הנושא נמצא כעת בכותרות לא רק בגלל המעצר המתוקשר של אנשי WeCheck אלא גם מפני שהמציאות הישראלית בהקשר הזה עומדת לעבור שינוי דרמטי – ולא בהכרח לטובה. כדי לפתוח את שוק ההלוואות לתחרות, להוזיל את ההלוואות ולהגדיל את מאגר המקורות שמהם נוכל לבקש את ההלוואות הללו, בעוד פחות מחודש אמור בנק ישראל להפעיל את "מאגר נתוני האשראי" שיאסוף מידע על מצבם הכלכלי של אזרחי ישראל ועל מעמדם המשפטי בעניינים כלכליים, ולמסור אותו לעיונם של נותני אשראי פוטנציאליים. המאגר יכלול את היסטוריית האשראי של הלקוח בשלוש השנים האחרונות - אילו הלוואות נטל, מסגרות האשראי שקיבל מהבנקים ומחברות האשראי, היסטוריית התשלומים שלו ואם שיעבד נכסים כנגד ההלוואות. הכל במטרה לשקף את רמת הסיכון של הלקוח הפוטנציאלי.

"מכאן והלאה, הפעולות הכלכליות של אזרחי ישראל מתנהלות תחת עינה הפקוחה של המדינה", מזהיר עו"ד אבי מורה, המתמחה במשפט מסחרי. "כל פעולה שאנחנו מבצעים מתועדת ונרשמת, וזה מהווה פגיעה בפרטיות של האזרח. המידע הוא ברובו אישי ורגיש, וגילוי שלא למטרה שלשמה נועד – שלא לדבר על הגעה לידי גורם לא מורשה - עלול להביא לתוצאות חמורות במישור האישי והכלכלי. חמור מזה, בנק ישראל נמנע עד עכשיו מלפרט מהם אמצעי הגנה שימנעו אפשרות פריצה למאגר החשוב הזה. אחסון המידע וההעברה שלו נעשים בדרך ממוחשבת, לכן כל הנתונים יהיו חשופים לאפשרות של חדירת האקרים וגורמים בעלי עניין. הנזק עלול לחרוג מהתחום האישי ולגרום לזעזוע בשוק האשראי הישראלי".

התחזיות השחורות של עו"ד מורה מקבלות משנה תוקף לאור העובדה שגישה לנתונים הפיננסיים שלנו היא בדיוק מה שאפשר את ההונאות לכאורה של WeCheck. גרוע מזה, מתברר שלא צריך אפילו לפרוץ לשום מאגר כדי לדעת מה מצבו הכספי של כל אחד מאיתנו: מספיק לשלם כמה מאות שקלים.

גם למסורבי בנקים

איך בכלל יודעים גופים כמו WeCheck להגיע אליכם? פשוט מאוד: אם חיפשתם בגוגל מידע על הלוואה, מימון חיצוני, שם ספציפי של חברת הלוואות או אפילו חיפושים תמימים כמו "החזרי מס לשכירים", סביר להניח שראיתם עשרות מודעות גוגל שמזמינות אתכם למלא פרטים ל"בדיקת זכאות לקבלת הלוואה". השבוע חיפשנו בעצמו את מילות המפתח הללו ולצד הצעות ממקורות מהימנים כמו בנקים וחברות אשראי צצו מודעות מפתות מגופים לא מוכרים שמבטיחים למשל "ריבית אטרקטיבית לכל מטרה וללא בטחונות עד 200,000 שקלים" או "הגש בקשה להלוואה היום – קבל את הכסף מחר!". במודעה אחת לא הסתפקו בהצעה המפתה והוסיפו: "מתאים גם למסורבי בנקים", "הלוואות מוגדלות לבעלי עסקים ונכסים", והבטיחו פריסה נוחה של תשלומים בהוראת קבע. רק מלאו שם ומספר טלפון ואנחנו כבר נחזור אליכם.

כשגוגל זיהה אותנו כמי שמעוניינים בהלוואה, ההצעות החלו לצוץ בכל מקום. בפייסבוק, באינסטגרם, בבאנרים באתרים שונים. הודעות ישירות לטלפון עוד לא קיבלנו, אבל כמעט אין ישראלי שלא נתקל באופציה האחרונה, גם בלי שהתכוון ללוות משהו ממישהו. זה קורה מפני שחברות סחר במידע הפועלות בישראל מוכרות לחברות מסחריות - או לנוכלים - מידע מפולח לבקשתם. אם מישהו רוצה לדוגמה להקים עסק למתן הלוואות, הוא יכול לבקש מידע על משפחות ממעמד הביניים ומטה ולקנות מאגר של מספרי טלפון. כל מה שנותר לו לעשות הוא לשלוח הודעות סמס שמזמינות את הלקוחות המטורגטים להתקשר ולקבל הלוואה.

צלצלתם למספר שבהודעה? ייתכן מאוד שהגעתם לחברה לגיטימית, אבל אתם עלולים גם להיות חשופים לפעילות של נוכלים. בשיחה שקיימנו עם מספר עובדים באחת מחברות הקש שנחשפו באחרונה הם תיארו בדיוק כיצד עובדת השיטה, וטענו שאפילו להם לא היה מושג שמדובר בהונאה. "בהתחלה לא הבנו שאנשים לא מקבלים את הכסף שהבטחנו להם", טוענים העובדים, שהמשטרה לא מצאה לנכון לחקור – כנראה מפני שהם אכן לא ידעו דבר.

"העסקה הראשונה שלי הייתה עם בחור חרדי", מספר אחד העובדים. "אני לא אשכח את השם שלו עכשיו כשאני יודע מה באמת קרה. הסברתי לו את כל הפרטים על ההלוואה, שלחתי לו הסכם התקשרות וגביתי את הכסף. הייתי בטוח לגמרי שמרגע שהתבצעה חתימה על חוזה והועבר כסף לפתיחת תיק, התיקים עוברים לטיפולם של אנשי שירות הלקוחות שנאמר לנו שממוקמים במוקד אחר. בדיעבד היו הרבה נורות אזהרה".

נורת האזהרה הראשונה הייתה המוקד עצמו, שהוקם בדירה שכורה בעיר בצפון הארץ. בתמונות שהעבירו לידינו נראה המקום כאילו הוא מוכן לקיפול בתוך דקה. חדר קטן, מספר שולחנות, מספר מחשבים ניידים. זהו. גם החוזה שעליו הוחתמו העובדים היה יוצא דופן בלשון המעטה: לא היה בו שום אזכור לפרטי החברה המעסיקה. בלי כתובות, בלי טלפונים ליצירת קשר, והכי חשוד - בלי מספר ח.פ, קיצור של "חברה פרטית" ומה שמהווה את תעודת הזהות של העסקים הפרטיים בישראל (היעדרו של המספר הוא כמובן דגל אדום לא רק לעובד אלא גם ללווה; מספר חברה לא מבטיח אמנם שאתם בידיים טובות, אבל אי ציון שלו בניירת הוא בפירוש אזעקת אמת).

"על כל חוזה ששלחנו ללקוחות היינו כותבים את הטלפון האישי שלנו ליצירת קשר במקרה הצורך", מספר אחד העובדים, "ובפועל הבנו שהטלפונים שחילקו לנו מטעם העבודה חסומים לשיחות נכנסות. אחרי שגבינו את הכסף ל'פתיחת תיק', הלקוח שלא קיבל את הכסף היה כנראה מנסה לצלצל, אבל הוא מעולם לא קיבל מענה".

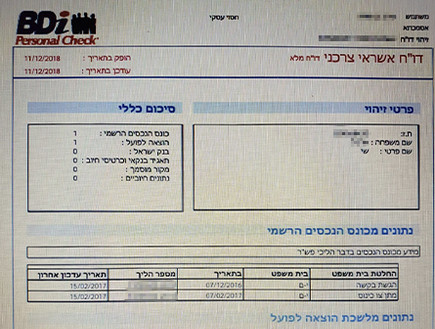

לאחר שבוצעה השיחה הראשונה למוקד והלקוח הפוטנציאלי הביע התעניינות ומסר את פרטי תעודת הזהות שלו כולל תאריך הנפקה, אנשי המכירות העבירו את הפרטים הלאה, לאנשי "שירות הלקוחות". אלה היו בודקים את מצבו הפיננסי של הפונה במאגר של BDi, אחת החברות הפרטיות המובילות באיסוף מידע בעל ערך עסקי, שיווקי וכלכלי, המוכרות את המידע לגופים עסקיים או פרטיים. אם מצבו של הפונה נראה מספיק נואש כדי להתפתות, החברה הייתה מבקש ממנו סכום מסוים – 1,500-3,500 שקלים - לטובת "פתיחת תיק". חשבון הבנק שאליו התבקשו הלקוחות להעביר את הכסף לא היה משויך בשום אופן לחברה שממנה היו אמורים לקחת את ההלוואה; זה עוד פרט שנראה לעובדים חשוד רק בדיעבד.

איך בכלל הגיעו אנשי חברת הקש לנתונים של חברת BDi? המאגר פתוח רק בפני גופים מסוימים שיש בידיהם רישיון והגישו תצהיר בדבר השימוש במידע (אם כי "חוק נתוני אשראי" מגדיל את מספר הרישיונות הללו בכפוף לפיקוח של רשות שוק ההון). בחברת BDi ובמשרד המשפטים מבהירים כי רק מי שמציג תצהיר חתום לפיו הוא עוסק במתן אשראי צרכני יכול לקבל גישה מוגבלת למאגר; עם זאת, כשפנינו ל- BDiבלי להזדהות כעיתונאים, גילינו שכל אחד מכם יכול לקבל ממנה מידע על אדם פרטי אחר – יכולת עמידה בהתחייבויות כספיות, בדיקת ערבים, בדיקה לפני מתן אשראי, בדיקה לפני השכרת נכסים ואפילו בדיקת רקע לפני קבלת עובדים - תמורת 500 שקלים לבדיקה ובכפוף להזדהות ומתן תצהיר. כששאלנו מדוע אין דרישה שהתצהיר יהיה חתום בידי עו"ד והאם יש בידי החברה אמצעים לקבוע אם במידע נעשה שימוש הוגן, BDi מסרה בתגובה כי ההצהרות נדרשות בהתאם לדרישות החוק.

לקחתי מאנשים את המעט שיש להם

על פי מסמכים שהגיעו לידינו, ההונאות של WeCheck בוצעו באמצעות גישה כזאת או אחרת למאגר של BDi (מ-BDi נמסר בתגובה לכך: "החברה מנועה במסגרת החוק מלהגיב על מקרה/ שאילתה פרטנית"). אם מביאים בחשבון גם את האזהרות של עו"ד מורה לגבי המאגר החדש, בהחלט ייתכן שחוק נתוני אשראי יחמיר את המצב במקום לשפר אותו. כך או כך, דבר אחד בטוח: החוק לא יעזור לאנשים כמו חנה. להפך; מה שיקרה הוא שיותר גופים יוכלו לפשפש במצבה הכספי ולסרב להלוות לה כסף, מה שבתורו ידחוף אותה שוב היישר לזרועותיהם של גופים בעייתיים. במילים אחרות, המציאות החדשה רק תדפוק עוד יותר את הדפוקים.

במצב הקיים ברור שאין לגופים עברייניים שום בעיה להשיג גישה למאגרים שמכילים בין השאר נתונים בדבר אי-תשלום חובות, פשיטות רגל, נתונים מלשכות ההוצאה לפועל ומידע על לקוחות מוגבלים. כך הם משתמשים לרעה באותו המידע שגופים לגיטימיים נעזרים בו כדי להגן על עצמם.

כדי לסבך עוד יותר את המצב ואותנו, המקרה של WeCheck מוכיח שחזות של גוף לגיטימי אינה מבטיחה דבר: הפנים של החברה היה אדם ללא עבר פלילי שהפעיל את מוקד ההלוואות. היה צורך בחקירה משטרתית שנמשכה כמעט שנתיים כדי לגלות את רן הרינג, האדם שמאחוריו. כלומר, גם אם וכאשר יהיה פיקוח על המלווים, וגם אם החברה עצמה נראית כשרה, לנו כלקוחות אין שום דרך לדעת אם זה נכון גם לגבי האנשים שמאחוריה. בהקשר הזה, בין החשודים שנעצרו עם הרינג היו גם חמישה עורכי דין, אחד מהם בנו של רן הרינג, עו"ד יניב הרינג. אנשים בעלי שם, בעלי מעמד.

בכל הנוגע לזהותם של המלווים, עידן חוק נתוני אשראי לא נושא אתו בשורה גדולה: בהתאם להגדרות העדכניות, מי שמבקש להעניק אשראי צריך להציג תעודת יושר, הצהרת הון, מבנה חברה (כולל בעלי עניין ובעלי שליטה) והצהרת הון. טוב ויפה, אבל שוב, בהיעדר בדיקת רקע מסודרת, אף אחד לא יכול להבטיח שלמרות ההצהרות אין איזה שותף סמוי, "האיש שמאחורי האיש".

איך אפשר בכל זאת לדעת אם אנחנו מנהלים מול גוף מהימן או לא? "חשוב מאוד לקחת הלוואה רק מגופים פיננסים מורשים ומוסמכים, בעלי רישיון לפעילות פיננסית, ולבדוק שהגוף מוכר ומגובה מבחינה כלכלית. לגוף שנותן הלוואות צריך להיות רישיון להענקת הלוואות ממשרד האוצר שמאשר שיש לו איתנות פיננסית והלקוח יכול לדרוש לראות אותו", אומר עופר מרום. "מעבר לזה, צריך להבין שהלוואה היא חוזה כספי. התייעצו עם עורך דין – במועצה לצרכנות יש פורום חינמי שניתן להתייעץ איתו גם בנושא זה".

מעבר לרישיון, מה חשוב לבדוק לגבי הגוף המלווה?

"בדקו ח.פ, חפשו על החברה מידע באינטרנט, בררו אם יש לה אתר או דף פייסבוק פעיל ומה כתוב שם. בדרך כלל, אם מדובר בנוכלות יופיעו בגוגל תביעות נגדה. אבל מכיוון שנוכלים מחליפים את שמות החברות כדי להמשיך בעוקץ, זה לא אינדיקטור מדויק".

ככלל אצבע, מרום ממליץ להימנע מלקיחת הלוואות מיותרות. לדבריו יש לבחון קודם כל חלופה אחרת – מתכנית התייעלות ועד להידוק חגורה. אבל לא לכולם נשאר מה להדק, מזכירה חנה. "1,500 שקל אולי נשמעים לאנשים מעט כסף", היא אומרת, "אבל למי שגם ככה מתקשה לסגור את החודש וגם ככה צריך כסף - חוסר של 1,500 שקל אומר שאין לי איך לקנות אוכל כל החודש ואין לי מושג איך אני אתחיל את החודש הבא".

ד', אחד העובדים לשעבר במוקד ההלוואות שעקץ את חנה מכה על חטא לאחר שהבין מי היו הקורבנות של ההונאה. "חשדנו שמשהו לא כשר, אבל לא ידענו בדיוק מה", אומר ד'. "אם הייתי יודע שאנשים לא באמת מקבלים את הכסף שהבטחנו להם הייתי מזמן פונה למשטרה. הבעיה היא שגיליתי את זה בדיעבד, רק כשהמוקד נסגר בפתאומיות, ואז החלה להתברר התמונה המלאה. היום אני צריך לחיות עם זה שעזרתי לקחת מאנשים את המעט שיש להם".

תגובות

מחברת BDi) CofaceBdi) נמסר: "החברה מספקת שירותי אשראי צרכני בהתאם לחוק שירות נתוני אשראי - התשס"ב 2002. על פי החוק מי שמזמין דו"ח אשראי על אדם פרטי חייב למסור הצהרה בכתב שדו"ח האשראי דרוש לו לשם קבלת החלטה לאחת מהמטרות הבאות: מתן אשראי ללקוח; מכירה או רכישה של נכס או שירות; התקשרות בעניין המחאת זכויות או חובות; גביית חובות; התקשרות בחוזה שכירות וחידושו או התקשרות בחוזה העסקה. מבקש דו"ח האשראי חייב להזדהות פיזית עם תעודת זהות. את המידע רשאים לרכוש כל מי שעומד בתנאי החוק. כל מי שהתבקש עליו מידע יכול לקבל דו"ח עיון המפרט את זהות המבקשים (אחת לשנה ניתן לקבל דו"ח כזה בחינם). החברה פועלת בפיקוח של הרשות להגנת הפרטיות (לשעבר רמות). יצוין כי ב-12 באפריל 2019 נכנס לתוקף חוק נתוני אשראי חדש והפיקוח על הפעילות יועבר לבנק ישראל".

בנק ישראל מסר בתגובה: "בנק ישראל ער לסיכונים ולא חסך במשאבים ובאמצעים כדי לוודא שאבטחת המידע במאגר נתוני האשראי תיהיה בסטנדרט הגבוה ביותר".

תמי אולמן, שאדי סרוגי ויעקב שלומוביץ, עורכי דינם של רן ויניב הרינג: "אנחנו שמחים שבית המשפט הורה על שחרור החשודים. לטענת החשודים הם נעצרו על לא עוול בכפם, ובטוחים כי בבוא היום ייסגר התיק נגדם".