אחרי עשרים שנה: מספר משכורות הדרוש לרכישת דירה עלה ב-89%, המשכורות עלו ב-49%

בדקנו מה היו המחירים בשנת 2002 לעומת 2022, מהשכר הממוצע ומוצרי היסוד ועד טיפולי שיניים, המשכנתה וטיסות לחו"ל, וחזרנו עם נתונים שעולים על כל דמיון

נטע צ'חנובסקי

makoפורסם: | עודכן:

"פעם היה כאן זול יותר", אנחנו הישראלים אוהבים לומר. ואכן, יש תחושה בימים אלו שבכל תחום בחיים שלנו חלה התייקרות משמעותית. במזון, בצריכה, בדיור, ברכב, ורבים פשוט קורסים מיוקר המחיה. אבל עד כמה באמת השתנו כאן בעשרים המחירים השנה האחרונות? יצאנו לבדוק מה היו המחירים בשנת 2002 לעומת 2022, וחזרנו עם נתונים שעולים על כל דמיון.

לפני הכול, נחדד ששנת 2002 הייתה חריגה לרעה במשק הישראלי. "במהלך האינתיפאדה המשק חווה נפילה חופשית. הממשלה נאלצה לקצץ בהוצאות כי לא היו מספיק הכנסות ממיסים, ובין השאר קוצצו גם התמיכות. זה אילץ הרבה מאוד אנשים שהיו מחוץ לשוק העבודה להתחיל לעבוד, מה שהוביל למיסוי טבעי. הכוונה של הממשלה הייתה להציל את המשק, וזו הייתה תוצאת לוואי", מסביר פרופ' דני בן דוד, נשיא מוסד שורש למחקר כלכלי חברתי וכלכלן בחוג למדיניות ציבורית באוניברסיטת תל אביב.

לדבריו, שיעורי העוני מבחינת הכנסות ברוטו נמוכים בישראל, אך בהסתכלות על ההכנסה נטו, שיעורי העוני בישראל הם מהגבוהים במדינות ה-OECD. "האנשים הללו איבדו את התמיכות של הממשלה ולא היו בידיהם כלים טובים כדי להשתלב במשק מודרני. לכל זאת התווספה העובדה שהשכר לא גבוה במיוחד", מסביר בן דוד ומחדד, "זה חלק מהפספוס המשמעותי ביותר בישראל, שבא לידי ביטוי בעוני, באי השוויון ובצמיחה הכלכלית. פריון העבודה בישראל נמוך מכמעט כל המדינות המפותחות כיום".

לדבריו, האינפלציה בישראל לא חריגה לעומת העולם, אך רמת המחירים כאן גבוהה מאוד. "האינפלציה בשנה האחרונה בישראלית גבוהה יחסית לשנים הקודמות, אבל ביחס למדינות מפותחות אחרות מצבנו טוב, כי האינפלציה נמוכה כבר עשור וחצי. המחירים כאן לא עולים בקצב שבו הם עולים במרבית המדינות המפותחות, אך זה לא אומר שהם לא גבוהים. צריך להבדיל בין קצב גידול אינפלציה לרמה, והרמה כאן גבוהה", אומר פרופ' בן דוד ומוסיף, "אנחנו כישראלים משלמים הרבה כסף בחנויות והשאלה היא למה? זה כל הנראה קשור לחוסר תחרות בישראל, שמוביל לעליית מחירים וגם לתשתיות מוזנחות ברמה הפיזית ובתחום החינוך".

כל זה בא לידי ביטוי בכוח הקנייה המועט. "דרך אינטואיטיבית ומדויקת לבחון את יוקר המחיה היא לבחון כמה סלי תצרוכת הכנסה חציונית בישראל יכולה לקנות, ואם זה הרבה או מעט ביחס למדינות מפותחות אחרות", הוא מסביר, "כאן יש בישראל בעיה. ברוב התחומים, מלבד תחום התקשורת, ישראלים יכולים לקנות הרבה פחות. זאת משום שהמחירים גבוהים או שההכנסה נמוכה מאוד. אנחנו מתקשים לקנות מוצרים ושירותים בהשוואה למדינות מפותחות אחרות, ושוב זה לא קשור לעובדה שהאינפלציה סבירה. שילוב של מחירים גבוהים, הכנסה נמוכה ופריון נמוך מוביל לעובדה שהמדינה נראית כך".

"ברוב התחומים ישראלים יכולים לקנות הרבה פחות. זאת משום שהמחירים גבוהים או שההכנסה נמוכה. שילוב של מחירים גבוהים, הכנסה נמוכה ופריון נמוך מוביל לעובדה שהמדינה נראית כך"

פרופ' דני בן דוד, אונ' ת"א

לא לפחד לנסות מוצרים לא מוכרים

אז המחירים עולים ועולים, אבל מה אנחנו כצרכנים יכולים לעשות? "אחוז גבוה מיוקר המחיה נמצא בידיים שלנו לחלוטין, באמצעות צריכה נכונה. מבחינת שוק המזון והקמעונאות, המחלה הצרכנית הכי גדולה היא צריכה אוטומטית וחוסר הבנה של פערי המחירים", מסבירה עו"ד הדס יעקובזון, מנהלת רגולציה במועצה לצרכנות, "חשוב להיות מודעים לפערים הגדולים בין רשתות מזון זולות שנמצאות מחוץ למרכזי הערים, שיכולים להגיע בממוצע גם לעשרות אחוזים לעומת מכולות במרכזי הערים".

פרסומת

מעבר להקדשת מחשבה למיקום שבו אנו רוכשים מוצר, חשוב לדבריה לשים לב גם לבחירת המוצר עצמו: "יש לכל מוצר של מותג יקר מיליון תחליפים. יש הרבה מאוד מוצרים שאולי לצרכן הישראלי לא מוכרים במבט ראשון, אבל חשוב לא לפחד לנסות אותם. הרבה פעמים הפערים במחירים גדולים, ותוך זמן מסוים ניתן להתרגל אליהם ולהבין שביכולת הבחירה הזו אפשר לשנות מאוד את הרגלי הצריכה".

בראייה של 20 שנה לאחור, היא מצביעה על כמה מהלכים קריטיים ברמה הארצית. "בכל מה שנוגע למשק הישראלי ולעולם הצריכה הישראלי מילת הקסם היא 'תחרות'. חשוב לפעול להורדת חסמים, יבוא מקביל ועוד ועוד מותגים על המדפים. פיקוח על מחירים לדעתנו הוא לא כלי יעיל לאורך זמן להורדת יוקר המחיה, כי הוא לא מייצר מגוון", אומרת עו"ד יעקובזון ומדגישה, "מה שישפיע זה תחרות מסיבית ושימוש בכוח צרכני. לקמעונאים וליצרנים אין זכות קיום ללא הצרכן, וככל שנקדים ונעשה זאת נראה שיפור במצב ונוכל להתמודד עם גל יוקר המחיה".

"לקמעונאים וליצרנים אין זכות קיום ללא הצרכן, וככל שנקדים להשתמש בכוח הצרכני נראה שיפור במצב ונוכל להתמודד עם גל יוקר המחיה"

עו"ד הדס יעקובזון, מנהלת רגולציה במועצה לצרכנות

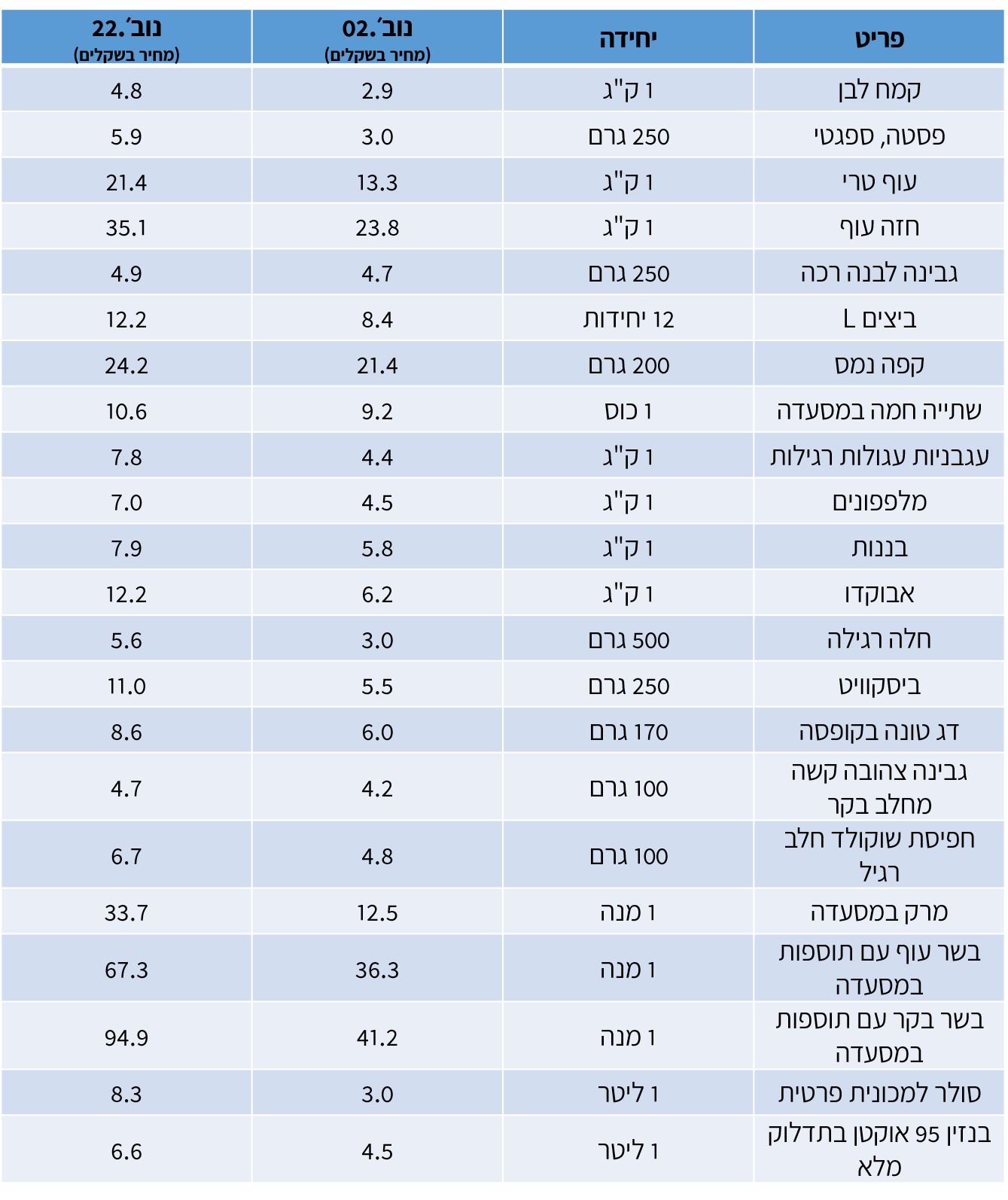

השוואת מחירים

פרסומת

נתונים: הלשכה המרכזית לסטטיסטיקה

שכר ממוצע

2002: 6,988 שקל

2022: 10,428 שקל

נתונים: הביטוח הלאומי

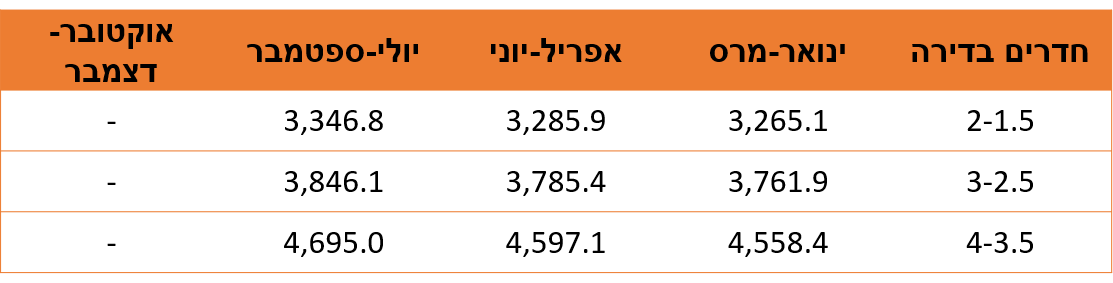

מחירי שכירות דירה

ממוצע בכל הארץ לשנת 2002 (בשקלים)

ממוצע בכל הארץ לשנת 2022 (בשקלים)

נתונים: הלשכה המרכזית לסטטיסטיקה

שינוי במדד המחירים (הממוצע ל-2002 שווה 100)

נתונים: הלשכה המרכזית לסטטיסטיקה

פרסומת

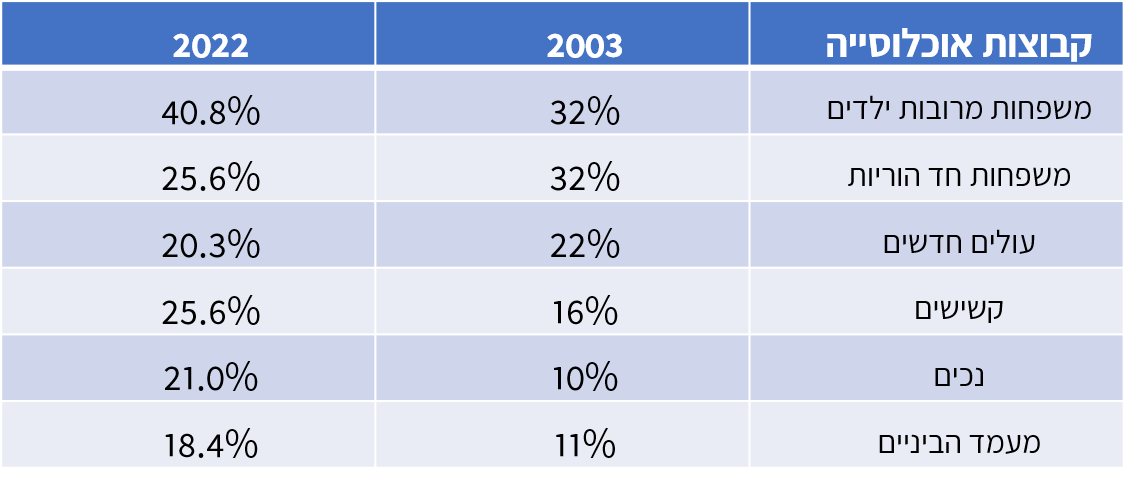

מגמות הסיוע

על פי סקר מגמות הסיוע בעמותות המזון ניתן לראות כי במהלך עשרים השנים הללו חל שינוי בתמהיל המסתייעים בעמותות. עיקר השינוי באוכלוסיות הנזקקות הוא בקבוצת הקשישים, שהשיעור שהן מהוות גדל בין השנים הללו פי 1.6 מ-16 אחוז ב-2003 ל-25.6 אחוז ב-2022, בעלי הנכות, ששיעורם יותר מהוכפל (2.1) מ-10 אחוזים ב-2003 ל-21 אחוז ב-2022, ובנתמכים החדשים, אלה שהיו שייכים למעמד הביניים והידרדרו לעוני בשנים האחרונות, ששיעורם גדל פי 1.7 מ-11 אחוז ב-2003 ל-18.4 אחוז ב-2022.

אוכלוסיות נתמכות על ידי עמותות מזון

* הסכום גבוה מ-100% בשל חיתוך בין הקבוצות השונות

שיא של מסתייעים בקורונה

המסתייעים החדשים, כלומר משפחות שהשתייכו למעמד הביניים בחמש השנים האחרונות, היוו 14.9 אחוז ב-2018, 15.5 אחוז ב-2019. בשנים 2020 ו-2021 היוו הפונים החדשים, שהצטרפו בעקבות מגפת הקורונה, מעל חמישית מתמהיל הנזקקים (21.1 אחוז ב-2020 ו-21.3 אחוז ב-2021). כמות העניים החדשים הנעזרים בסיוע של עמותות מזון עלתה לאורך השנים והגיעה לשיא בשנות הקורונה. ב-2022 נמצא השיעור בירידה, אם כי הוא עדיין גבוה יותר מהשיעור טרום הקורונה ובוודאי משיעורם מלפני עשרים שנה.

לפי נתוני המוסד לביטוח לאומי, במהלך השנים הללו כמות מקבלי קצבת נכות גדלה פי 1.8: מ-157,287 ב-2003 ל-288,942 ב-2022 (ממוצע החודשים עד אוגוסט), ואילו הסכום שמהווה קצבת נכות ליחיד ללא ילדים כאחוז מהשכר הממוצע למשרת שכיר עלה בשיעור של 14.2 אחוז: מ-27.5 אחוז ב-2003 ל-31.4 אחוז ב-2022 (ממוצע החודשים עד אוגוסט).

פרסומת

כמות מקבלי קצבת אזרח ותיק בתוספת השלמת הכנסה כמעט לא השתנתה בשנים הללו – בשנת 2022 176,884 קשישים מקבלים קצבה זו (בהשוואה ל-169,783 ב-2003). הסכום שמהווה קצבה זו ליחיד כאחוז מהשכר הממוצע למשרת שכיר עלה בשיעור של 18.8 אחוז: מ-27.2 אחוז ב-2003 ל-32.3 אחוז ב-2022.

כלומר, על אף העלייה בקצבאות של שתי האוכלוסיות הללו במהלך השנים, ניתן לראות שגם הזדקקותם עלתה.

"ישראל הפכה עם השנים למדינה יקרה, שבה קשה מאוד לאוכלוסיות מוחלשות לתת מענה לצרכים הבסיסיים הדרושים לקיום בכבוד", אומר ערן וינטרוב, מנכ"ל ארגון לתת. "הדבר ניכר ביתר שאת בשנים האחרונות, החל מהתפרצות הקורונה והמלחמה בין רוסיה לאוקראינה שהביאו לעליה הגלובאלית במחירי חומרי הגלם, השינוע והאנרגיה, כאשר המשך המגמה מתבטאת באינפלציה ועליית הריבית במשק. יוקר המחיה משפיע אמנם על רבים, אולם פוגע בראש ובראשונה בשכבות המוחלשות, שכח הקניה שלהם מוגבל ממילא. החשש שלנו, שהמיתון הצפוי בצירוף התייקרויות נוספות הצפויות בשנה הקרובה בין היתר במחירי המזון, החשמל והדלק, ידרדרו אלפי משפחות למצוקה כלכלית ויעמיקו את העוני״.

אוכלוסייה: גדלנו פי 1.4

האוכלוסייה בין השנים הללו גדלה פי 1.4: מ-6,631,100 ב-2003 ל-9,449,000 ב-2022. כמות התלמידים גדלה בשיעור זהה בין השנים הללו: מ-1,359,000 ל-1,892,000.

הוצאה לחינוך: מגדילים את הפער מול העולם

ההוצאה לחינוך לתלמיד בחינוך הקדם יסודי במונחי שווי כוח הקנייה בדולרים בממוצע מדינות ה-OECD ב-2003 הייתה גבוהה פי 1.3. ב-2018 גדל פער זה ל 1.6, כלומר בשנה זו ההוצאה הממוצעת לתלמיד בחינוך הקדם יסודי ב-OECD הייתה 10,100 דולר לעומת 6,300 דולר בישראל.

דיור: הוכפל מספר חודשי המשכורת לקניית דירה

לפי מחקר שערך פרופ' דני בן-שחר (ראש מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר, אוניברסיטת תל אביב), פרופ' סטוארט גבריאל וד"ר אליאור כהן: חלה עלייה חדה של 89 אחוז בממוצע מספר החודשים הנדרשים לרכישת דירה נורמטיבית בישראל מאז 2003: מ-93 חודשים ב-2003 ל-176 חודשים ב-2022.

פרסומת

לפי ממצאי הרבעון האחרון של שנת 2012 של מדד היכולת לרכוש דיור בישראל, הנערך על ידי פרופ' דני בן שחר, ד"ר דנה נייער ומר אור סימן טוב, ההחזר החודשי הממוצע הנדרש בגין הלוואת משכנתה ל-25 שנים לצורך רכישת דירה ממוצעת בישראל בשיעור מימון של 70 אחוז ברבעון השלישי של שנת 2022 עומד על 9,220 שקלים ומשקף עלייה בסך 1,550 שקלים על פני חצי השנה האחרונה (מרץ עד ספטמבר) – עלייה בשיעור של 20.2 אחוז על פני התקופה האמורה. על פני השנה האחרונה עלה סך ההחזר בכ-2,660 שקלים – עלייה בשיעור של 40.1 אחוז .

ההון העצמי הממוצע הנדרש כדי לרכוש דירת ארבעה חדרים טיפוסית בישראל כך שהתשלום החודשי השוטף בגין הלוואת המשכנתה לא יעלה על 30 אחוז מההכנסה הממוצעת נטו של משק הבית עומד ברבעון השלישי של שנת 2022 על כ- 1.288 מיליוני שקלים ומשקף עלייה בסך 352 אלפי שקלים על פני חצי השנה האחרונה – עלייה בשיעור של 37.6 אחוז. במהלך שנה האחרונה עלה ההון העצמי הנדרש בכ-593 אלפי שקלים – עלייה בשיעור של 85.2 אחוז.

מצאתם טעות לשון?