בנק דיסקונט השיק את רפורמת המעבר בקליק בין הבנקים בקול ענות חלושה. בפיקוח על הבנקים בחרו בימים הרגועים של חול המועד סוכות להרצת המערכת כדי לוודא שהכל עוד כמתוכנן. אלא שיש שיטענו שההשקה השקטה גם מנעה מעבר של מסה של לקוחות. ההערכות מדברות על עשרות אלפי ישראלים בלבד שביקשו להעביר את החשבון שלהם בין הבנקים ונראה היה שהבנקים עצמם לא מתרגשים מהמהלך שנועד להאיץ את התחרות במערכת הבנקאית.

אבל בשבועות האחרונים, כחודשיים וחצי אחרי הרפורמה, נראה שהתחרות בין הבנקים תופסת תאוצה. השבוע, בנק דיסקונט הודיע כי הוא מבטל את הריבית על המינוס בחשבון העו"ש, עד לסכום של 2,000 שקל. כלומר, בעל חשבון שיבצע משיכת יתר עד לסכום זה לא ישלם על כך ריבית. בנוסף, הודיע הבנק בניהול אורי לוין כי הוא חותך את עמלות הקצאת המסגרת הרבעוניות ביותר מחצי. מדובר בעמלה הנגבית מלקוחות שביקשו מסגרת אשראי אך לא ניצלו אותה בפועל.

נציין, כי בחלק מהבנקים אם הלקוח נכנס למינוס ושילם ריבית על המינוס הגבוהה יותר מעמלת ההקצאה, הוא יהיה פטור מעמלת הקצאה. בדיסקונט הבטיחו גם כי בקרוב יצאו בשורה של צעדים נוספים במטרה למשוך לקוחות חדשים ולשמר את הקיימים. הבנק יתמקד בשירות דיגיטלי כמו גם בחדשנות מחוץ לבנק בשיתופי הפעולה עם שופרסל ופייבוקס.

צמיחה בכל מחיר?

לפני ההוזלה, דיסקונט היה בין הבנקים היקרים בעמלות ההקצאה - 24 שקל לרבעון (כעת הוא יגבה 10 שקלים) ולפי פרטים שהגיעו לידי גלובס, גם הריביות על המינוס בדיסקונט לא היו מהזולות בשוק. כעת, עמלת ההקצאה בדיסקונט תהיה הנמוכה ביותר בענף. והאסטרטגיה החדשה הזו צפויה לחתוך עשרות מיליוני שקלים מההכנסות של הבנק.

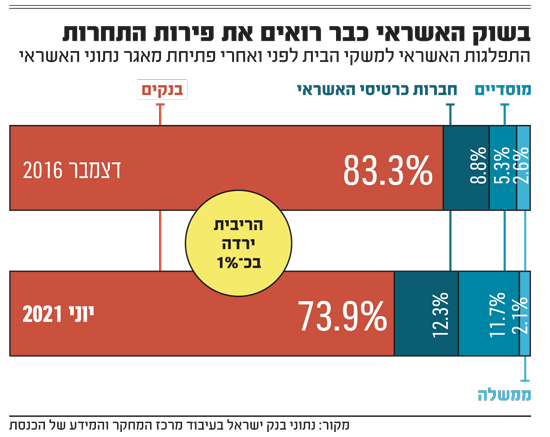

לפי הערכות במערכת הבנקאית, שיעור משקי הבית הנמצאים במינוס בחשבון עומד על יותר מ-50%. מדובר על הרעה לעומת של סקר של המכון הישראלי לדמוקרטיה שפורסם בפברואר האחרון. על פי הסקר, 34% מהמשיבים ציינו כי בחודש דצמבר 2020 הם נמצאו במצב של משיכת יתר.

בדיקה בין הבנקים השונים, למעט אוכלוסיות שלא משלמות ריביות על האוברדרפט (למשל סטודנטים, חיילים או אף הייטקיסטים בחלק מהבנקים), הריביות עומדות על שיעור של בין 8% ל־10% בגין המסגרת הראשונה.

המספרים האלה מאירים את המהלך של דיסקונט באור פחות טריוויאלי. בזמנים בהם שיעור כל כך גבוה מהאוכלוסייה נמצא במינוס ויכול להכניס עשרות מיליוני שקלים לבנק, בדיסקונט בוחרים לוותר על ההכנסה הזו במטרה למשוך לקוחות.

האשראי לדיור של דיסקונט עלה בתשעת החודשים הראשונים ל-50 מיליארד שקל, עלייה של 18% לעומת סוף 2020. זאת לאחר שבבנק הגדירו אותו כמנוע צמיחה עיקרי. הבנק גם הגדיל משמעותית את החשיפה שלו לבינוי ונדלן, אמנם לא ברמת המינוף של הפועלים ולאומי שכבר נושקים לתקרה שמתיר בנק ישראל (26% מתיק האשראי), אך בהחלט הגדיל חשיפה.

המהלך של דיסקונט נעשה כשברקע זוכה הבנק לביקורת גדולה על קמפיין השיווק האגרסיבי שלו בכיכובה של השחקנית והמגישה רותם סלע. זה התחיל עם המריבה שלה על השחרור מהחוזה מול טורנדו, נמשך במוזיקת רקע של המלחין ואגנר והסתיים בהחלפת התמונה שלה ברחבי ירושלים.

וגם המהלך האחרון של דיסקונט לא חף מביקורת. מעבר לרווחים לבנקים, לריבית על המינוס יש גם כוח הרתעה מפני התנהלות פיננסית לא נכונה. עולה השאלה האם ריבית אפס לחשבון במינוס 2,000 שקל לא תגרום למשקי הבית להוציא יותר כסף שאין להם.

בדיסקונט מציינים כי בכוונתם לסייע ללקוחותיהם להימנע מכניסה למינוס ולא רק לאפשר להם כניסה מינימלית למינוס. זאת בין היתר באמצעות הודעת SMS המעדכנת את הלקוחות על כניסה למינוס (לבקשת הלקוח, ללא עלות), הדרכה באפליקציה של הבנק וכן חיבור מבוסס בנקאות פתוחה לשירות של חברת פינטק, המסייע להימנע מתשלום ריביות מיותרות על האוברדראפט.

לא היחיד שקופץ למים

דיסקונט הוא לא הבנק היחיד שמנסה למשוך לקוחות בימים אלה. בשבועות האחרונים, הבנקים האחרים יצאו במהלכים עסקיים ושיווקיים למשיכת לקוחות חדשים ושימור הקיימים. בלאומי הלכו על אסטרטגיה של "להביא את הבנק אל הלקוח". כך למשל, החל שירות של שליח עד הבית, ללא עלות, בהנפקת כרטיס אשראי חדש, חתימה דיגיטלית על מסמכים, ותהליך משכנת בזום ועוד. זאת לצד השארת העמלות בגין פעולות בדיגיטל כנמוכות במערכת הבנקאית ובפפר, מבית לאומי, ניהול חשבון ללא עמלות.

בבנק הפועלים מפתחים מוצרים עבור הלקוחות, לרבות השותף הפיננסי: כלי דיגיטלי שיסייע ללקוחות להתנהל פיננסית בצורה נכונה ומותאמת עבורם. בנוסף, בבנק ויצאו לאחרונה במועדון הטבות למחזיקי כרטיס האשראי של הבנק למד חבירה לחברת האשראי החוץ בנקאי בלנדר.

בנק מזרחי טפחות, משווק את הקשר האישי הלקוח כמאפיין המרכזי שלו. בעוד מרבית הבנקים הצהירו על הכוונות שלהם להקטנת מיזוג או סגירת סניפים, מזרחי פועל באופן הפוך והוא מצהיר על כך שוב ושוב, גם בפרסומות ובאמצעי התקשורת.

בבנק הבינלאומי, מעניקים הטבות מותאמות לפלחי אוכלוסיה. האסטרטגיה הזו אפשרה לקבוצת הבינלאומי מובילות למשל אצל החרדים באמצעות פאגי, המורים במסד ובבינלאומי וכוחות הבטחון בבנק אוצר החייל.

למה דווקא עכשיו?

התזמון של המהלכים האלה מגיע גם ברקע פתיחתו המתקרבת של הבנק הדיגיטלי, שתתבצע באופן הדרגתי. ב-ONE ZERO מצהירים כי הם מאמינים בעמלות נמוכות, המתאפשרות כיוון שהבנק עובד במתכונת רזה וללא צורך להחזיק נדל"ן יקר עבור סניפים, ובנוסף יציעו ללקוחות לנהל עבורם את התזרים, החל מהעו"ש, דרך הלוואות ועד הוצאות בכרטיסי אשראי.

סיבה נוספת למהלכים האלה אפשר למצוא בעלייה של גופי הפינטק שצוברים תאוצה בישראל. נראה שבשבועות האחרונים הבנקים מתחילים לחשוש שמזיזים להם את הגבינה. נראה שכל בנק מנסה להתבלט על ידי מציאת סקטור פעילות שיהווה מנוע צמיחה ייחודי, כאשר במקביל מתגברת התחרות בפעולות הליבה של הבנקים, בעיקר סביב מתן האשראי באופן כללי ואשראי לדיור (משכנתאות) בפרט על רקע שנת השיא בביקוש להלוואות. הבנקאות הפתוחה בישראל עדיין נמצאת בחיתוליה ורק ביום שלישי עדכן בנק ישראל את לוחות הזמנים בהתאם לחוק ההסדרים האחרון, צעד שנכפה עליו ומשמעותו עיכוב בפעימות הרפורמה במספר חודשים ביחס ללוחות הזמנים שקבע הפיקוח על הביטוח. כשהרפורמה תיושם במלואה ותכניס עוד פינטקים ואולי גם בנק דיגיטלי נוסף, אולי נראה שוק בנקאות תחרותי עוד יותר.

הכתבה פורסמה לראשונה באתר גלובס