")

את מה שקרה בסוף השבוע אפשר לכנות רק בשם אחד: זעזוע. התדמית העממית והנקייה של אפליקציית Bit של בנקים הפועלים ספגה מהלומה לאחר פרסום מספר מקרים מהם עלה שנוכלים (ואולי היה זה נוכל אחד), העבירו לעצמם כסף מחשבונות של לקוחות באמצעות היישומון.

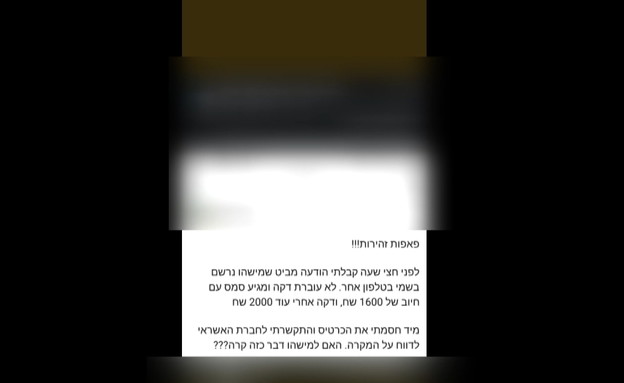

"קיבלתי הודעה שמישהו נרשם עם הפרטים שלי כרגע וכדאי לבדוק. פתחתי את האפליקציה של הבנק וגיליתי שמישהו הספיק לעשות 2 חיובים של 3,600 שקלים," כתב לקוח בפוסט פייסבוק שהפך לוויראלי. משתמש נוסף כתב: "לפני חצי שעה קיבלתי הודעה מביט שמישהו נרשם בשמי בטלפון אחר. לא עוברת חצי דקה ומגיע SMS עם חיוב של 1,600 שקלים ודקה אחרי עוד 2,000 שקלים".

אם בתחילת השבוע נדמה היה שמדובר במקרים בודדים, הפניות הרבות שהגיעו אל המוקד המיוחד שהקים הבנק הוכיחו שמדובר בעשרות מקרים. בפועלים מיהרו להבהיר שחשבונו של כל מי שנגנב ממנו כסף באמצעות האפליקציה יגובה אוטומטית בסכום הגניבה. הטיפול, הבטיחו בבנק, יסתיים עד יום ראשון הקרוב. בבנק מדגישים, שסכומי ההעברה באמצעות ביט מוגבלים ל-3,600 שקלים להעברה ביום עד פעמיים ביום, ולכן הנזקים לא גדולים.

כדי לעשות סדר, בבנק הפועלים מסבירים שלא מדובר בפריצה לאפליקציה, אלא בשימוש בכרטיס האשראי ובתעודת הזהות של המשתמש, שפרטיהם נגנבו. תופעה נפוצה בפני עצמה.

אז מה עשו הגנבים? בפועלים מסבירים, כי עד לפני כשנה וחצי, באפליקציית ביט ניתן היה להשתמש בכרטיס אשראי אחד בלבד. בעקבות לחץ על בנק הפועלים של משתמשים שביקשו לחבר שני מספרי טלפון לחשבון אחד ביישומון (זוגות נשואים, בעלי שני טלפונים, למשל), נעתר הבנק ואיפשר זאת. כך נוצרה פירצה שבה השתמשו הנוכלים במקרה של ביט, שאפשר לפתוח חשבון נוסף ללקוח קיים, עם אותו מספר תעודת זהות ואותו כרטיס אשראי עם מספר טלפון אחר.

בעקבות האירוע, ובניסיון להסיק מסקנות במהירות האפשרית, חסמה ביט את האפשרות של פתיחת שני חשבונות באפליקציית התשלומים עם אותו כרטיס האשראי. בבנק הפועלים ממשיכים לבדוק על פתרון בטיחותי שיאפשר למשתמשים ליהנות מכל העולמות.

אבל הנזק כבר נעשה. עם פרסום הידיעות על ההונאה, לקוחות רבים מיהרו להסיר את האפליקציה מהטלפונים הסלולריים שלהם. אלא שכמו אותם משתמשים שנטשו את אפליקציית וואטסאפ לטובת טלגרם ואז מיהרו לחזור אליה, כך גם מרבית הלקוחות חזרו להשתמש באפליקציה ביומיים האחרונים.

בבנק פועלים טוענים שאין ירידה בשימושים ואין ירידה בהיקף הכספים שעוברים בימים האחרונים באמצעות האפליקציה. בבנקים האחרים לא רצו להתייחס לאירוע שקרה לבנק המתחרה, אבל נודע שבשניהם עברו בימים האחרונים על אמצעי הבטיחות של האפליקציות במטרה להגביר אותם.

שליטה בשוק

ביט היא האפליקציה הדומיננטית יותר מבין אפליקציות התשלומים של הבנק שהושקו ב-2017. שלושתן חינמיות ללקוחות, ועולות הון לבנקים המפעילים אותם, בעיקר בנק הפועלים. אלא שבפועלים מוכנים לספוג את העלויות הגבוהות בתמורת ליצירת בסיס לפלטפורמה של שוק התשלומים הדיגיטלי הכולל, בעיקר ברכישות בבתי עסק, שם שולטת היום אפל פיי, כשבקרוב תיכנס אלינו גם אפליקציית גוגל פיי.

ביט נחשבת לגדולה בין שלוש האפליקציות להעברת כספים בין אנשים (P2P) בישראל, בפער רציני מהן: את ביט עם נתח של כ-70% משוק זה, ואחריה פייבוקס ובמקום השלישי פפר פיי, שהיא הקטנה ביותר.

מספר העברות כספים בחודש באמצעות אפליקציית ביט הוא 2.5 מיליון (יש משתמשים שעושים מספר העברות בחודש), למרות שאת האפליקציה הורידו קרוב ל-7 מיליון איש ואישה בישראל. כמו כן, למרות שכמחצית ממנויי ביט רשומים גם באפליקציה נוספות, רובם עושים שימוש רק בביט. כך עולה מנתוני מחקר של הכנסת ומנתונים של רשות התחרות.

השימוש אפליקציית פייבוקס של דיסקונט, שונה משתי האפליקציות האחרות בכך, שהכסף המועבר בה הוא לאנשי הקשר של בעל החשבון, או שמזינים מספר טלפון נייד של מי שמעבירים אליו את הכסף. האפליקציה אינה מאפשר חיבור כרטיס אשראי למספר משתמשים. כל תעודת זהות יכולה לפתוח משתמש אחד בלבד.

"כשפרצו לחברת הביטוח שירביט, לציבור המבוטחים שלה היו הרבה מאוד חלופות. בשוק העברות הכספים הדיגיטלי ביט היא סוג של מונופול"

הכסף לא נכנס ישירות לחשבון אלא ליתרה אישית בחשבון פייבוקס. משתמש שמעוניין למשוך את היתרה צריך לציין שהוא מעוניין למשוך את הכסף לחשבון הבנק. הוא גם יכול להשתמש ביתרה שנוצרה בחשבון להעברת כסף לאדם אחר. אפליקציית פייבוקס מאפשרת גם לאסוף כסף מכמה אנשי קשר במקביל ולא רק מאדם אחד. כדי לעשות זאת צריך לפתוח קבוצה עם תשלום קבוצתי, להזמין אנשי קשר לקבוצה ולבקש את התשלום מהם. הכסף נשמר בקופה משותפת שרק המנהל יכול למשוך אותה ולאחר מכן להעביר אותה לחשבון המיועד לתשלום.

פפר פיי כמעט ולא משמעותית בשוק זה, למרות שהאפליקציה שייכת לבנק הדיגיטלי פפר מקבוצת לאומי.

לבנקים יש תכניות גדולות כדי למנף את ההצלחה של אפליקציות התשלומים. אתמול (ה'), פורסם שבנק הפועלים נמצא במו"מ לרכישה של 20-40 אחוזים ממועדון הנוסע המתמיד של אל על (פליי קארד). הפועלים מעוניין לשלב את המועדון עם אפליקציית ביט כדי לאפשר למשתמשים לצבור נקודות מועדון שאותן ניתן להמיר לטיסות. כך יוכל הבנק להעניק ללקוחות ערך מוסף מעבר להעברת הכספים.

לפני מספר חודשים ביצע דיסקונט עסקת ענק עם שופרסל, במסגרתה נכנסה רשת הקמעונאות כשותפה באפליקציית פייבוקס שבבעלות הבנק. שיתוף הפעולה יאפשר לפייבוקס לתת הצעת ערך משמעותית ללקוחות האפליקציה בסניפי שופרסל ובאפיקים נוספים דוגמת תו הזהב הדיגיטלי. על פי ההערכות, בנק הפועלים הבין שעליו להגיב למהלך הזה, ונראה כי מכאן נובעת ההחלטה להכניס את פליי קארד לתוך אפליקציית ביט.

הפך לצורך בסיסי

"הונאת ביט היא בהחלט זעזוע, כי מדובר בפגיעה בבניית אמון צרכנים שנבנית במשך שנים, בטח כשמדובר בכסף", מסכימה ד"ר לירז מרגלית, דוקטור לפסיכולוגיה חברתית העוסקת בחקר התנהגות בעידן הדיגיטלי.

"ביט עשו במשך שנים חינוך שוק כדי לצרוך את השירות שלהם, שלא היה קיים בארץ בכלל בעבר, והם הצליחו בצורה לא רגילה, כי השימוש באפליקציה פשוט ונגיש לכל אחד. רבים מאוד כבר לא מסתובבים עם מזומן. מישהו רוצה להעביר לך כסף, והשאלה השגורה היא – יש לך ביט? אנשים נתנו אמון באפליקציה, גם בגלל נוחות השימוש בה".

אלא שעל אף התגובה החריפה של הלקוחות, ד"ר מרגלית בטוחה שאחרי הפגיעה הראשונית, האירוע יישכח במהרה. "כשפרצו לחברת הביטוח שירביט, לציבור המבוטחים שלה היו הרבה מאוד חלופות. בשוק העברות הכספים הדיגיטלי ביט היא סוג של מונופול – אין כמעט חלופות. זה כאילו שנפסיק להשתמש בוואטסאפ. מהר מאוד יסלחו לביט, כי האפליקציה הפכה למשתמשים בה צורך בסיסי. הם לא יחזרו למזומן והאפליקציות האחרות הרבה פחות ידידותיות למשתמש".