ביט, פפר פיי ופייבוקס: מה הן מציעות - ומי תנצח בקרב על הארנק שלנו?

רגע לפני כניסתן לישראל של אפליקציות תשלום עולמיות כמו אפל פיי ופיימנטס, בדקנו מה מציעות אפליקציות התשלום המקומיות. מי הכי נוחה לתשלומים קבוצתיים, איפה נתקלנו בהכי הרבה תקלות, ובאיזו אפליקציה לא כדאי שתשכחו את הסיסמה

נועם בר

TheMarkerפורסם:

כניסתם הקרובה לישראל של שירותי תשלום עולמיים כמו אפל פיי (Apple Pay) ופיימנטס (Payments) של ווטסאפ תעלה את התחרות בין אפליקציות התשלומים המקומיות לשלב נוסף. האפליקציה בעלת שיעורי החדירה הגבוהים יותר תשלוט בשוק, ותיהנה משיתופי פעולה עם הענקיות העולמיות.

בישראל פועלות כיום שלוש אפליקציות תשלומים — ביט, פפר פיי ופייבוקס. שלושתן בבעלות בנקים ספציפיים, אך נועדו לשרת את לקוחות כל הבנקים. ביט שייכת לבנק הפועלים, פפר פיי שייכת לבנק לאומי ופייבוקס שייכת לדיסקונט, שרכש אותה בשנה שעברה מהחברה שפיתחה אותה. שלוש האפליקציות, שמאפשרות העברות כספים בין משתמשים פרטיים, נערכות במרץ רב לדבר האמיתי — האפשרות להעביר כסף בין לקוחות פרטיים לבתי עסק.

אפשרות כזאת תהפוך את אפליקציות התשלומים לרווחיות, באמצעות עמלות שישלמו בעלי עסקים לבנקים. בנוסף, באמצעות שימוש נרחב של הציבור בתשלום לעסקים דרך האפליקציות, יצליחו הבנקים לפצות על המכה הצפויה לנחות עליהם עם יישום מסקנות ועדת שטרום, שמחייבות את הבנקים להיפרד מחברות כרטיסי האשראי. לבנקים חשוב לדעת מהם הרגלי הצריכה של הלקוחות שלהם, כדי להציע הלוואות פרטיות ולהתאימן ללקוח. האחזקה בחברות האשראי סיפקה מידע רב לבנקים בהקשר זה, וכעת, ללא חברות האשראי בבעלותם, הם זקוקים למקור מידע אחר, שצפוי להגיע משימוש באפליקציות התשלומים לביצוע תשלומים לבתי עסק.

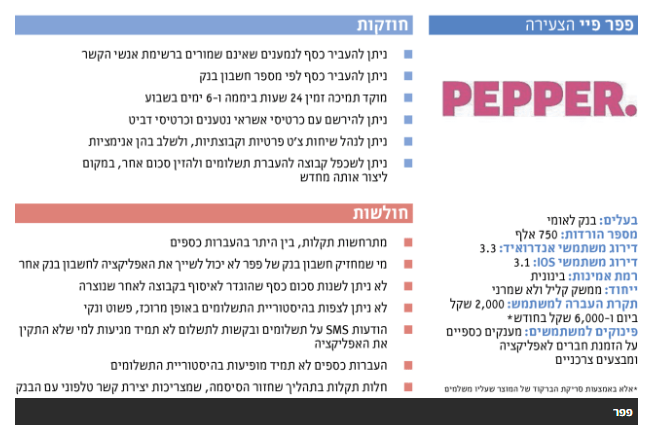

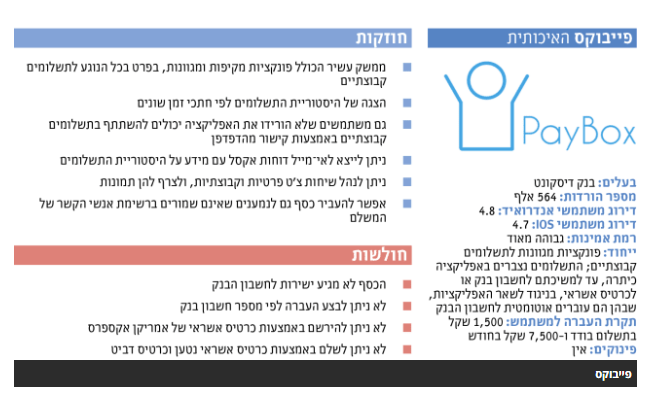

במספר ההורדות למכשירי אנדרואיד ואפל מובילה אפליקציית ביט של בנק הפועלים, עם 950 אלף הורדות. אחריה ניצבת פפר פיי, עם 750 אלף הורדות, ושלישית היא פייבוקס, עם 564 אלף הורדות. עם זאת, מספר ההורדות אינו מלמד בהכרח על היקפי השימוש בפועל. המספרים המתועדים בחנויות האפליקציות אינם כוללים את מספר הפעמים שבהן בחרו משתמשים להסיר את האפליקציות שהתקינו, וגם לא את תדירות השימוש.

יכול להיות שלמשתמש מסוים יש את כל האפליקציות, אך הוא משתמש באפליקציה אחת מרכזית, ולעתים רחוקות באחרות. בבנק לאומי אומרים כי סקר שוק שערכו בבנק בקרב משתמשי אפליקציות תשלומים בנוגע להיקפי פעילות בפועל מצא כי לפפר פיי יש שיעור חדירה של 50% מסך המשתמשים באפליקציות תשלומים, ולשתי האפליקציות האחרות יש שיעורי החדירה של כ–30%.

פרסומת

מבדיקה שערכנו עולה כי שלוש האפליקציות מבצעות את העבודה שלשמה נוצרו די טוב רוב הזמן, ומאפשרות לבצע העברות כספים לאנשי קשר בנייד שהתקינו גם הם את האפליקציה. שלושתן מאפשרות גם לבצע תשלומים קבוצתיים באמצעות יצירת קבוצה ואיסוף כסף מחבריה. עם זאת, יש הבדלים רבים בין שלוש האפליקציות, שמשפיעים מאוד על חוויית המשתמש, ולא לכולן יש פתרונות לשלל המצבים הנפוצים שבהם נתקלים המשתמשים, ולצרכים הבסיסיים שלהם.

בדירוג שערכו משתמשי האפליקציות במכשירי אנדרואיד ואפל זכתה פייבוקס לציון הגבוה ביותר 4.8 ו–4.7 בהתאמה מתוך 5. אחריה ניצבת ביט, עם ציון של 3.9 ו–3.7, ושלישית היא אפליקציית פפר פיי, עם דירוג של 3.3 ו–3.1.

ביט: הכסף אינו מתקבל בלי אישור של הנמען

פרסומת

קבלת הכסף בביט שונה מהעברה בנקאית רגילה, ומצריכה את אישורו של מקבל התשלום — אחרת ההעברה מתבטלת אוטומטית לאחר ארבעה ימים. הצורך באישור אקטיבי מצד מקבל התשלום דורשת ערנות, ועשויה להוביל במקרים רבים לביטול תשלומים.

בפפר פיי ובפייבוקס העברה מתבצעת אוטומטית, ללא צורך באישור מצד מקבל התשלום.

מבחינת הממשק, אפליקציית ביט היא פשוטה ועניינית מאוד, והאפשרויות שהיא מציעה למשתמשים בה הן דלות ובסיסיות. נראה שביט נוצרה בשלב זה כדי להציג דריסת רגל בשוק, דבר שבשבילו לא נדרש הרבה מעבר לפונקציונליות בסיסית וגב של בנק הפועלים. הפעילות של ביט יציבה ואין בה תקלות בולטות, אך חסרות בה פונקציות משלימות, שמשדרגות את חוויית המשתמש. בשונה משתי האפליקציות האחרות, אין בביט אפשרות לבצע צ'ט עם אנשי קשר, אף לא עם אנשי קשר בקבוצות לאיסוף כסף.

בביט גם אין אפשרות נוחה להעביר כסף לנמען שאינו נמנה על אנשי הקשר של המשלם. הפתרון הקיים לאפשרות הזאת הוא באמצעות יצירת ברקוד במכשיר של מעביר הכסף וסריקתו באמצעות מצלמת המכשיר של מקבל הכסף. אלא שהפתרון הזה מסורבל, ומצריך הימצאות של השניים באותו מקום. היה מפתיע לגלות שבביט גם אין אפשרות לבצע העברה של כסף באמצעות מספר חשבון בנק. מצד שני, ביט מאפשרת לבצע תשלומים דרך כרטיסי אשראי נטענים וכרטיסי דביט, אפשרות שחסרה בפייבוקס.

פרסומת

אחד החסרונות הבולטים בביט הוא הליך שחזור הסיסמה, שמצריך מחיקה של החשבון ויצירתו מחדש מאפס — כולל הזנה מחדש של פרטי המשתמש, בכלל זה פרטי כרטיס האשראי וחשבון הבנק. מלבד הסירבול שבהרשמה מחדש, החיסרון בשיטה הזאת הוא שהיסטוריית התשלומים לא נשמרת והולכת לאיבוד. גם החלפת מספר טלפון בביט מוחקת את החשבון ומצריכה יצירת חשבון מחדש.

ומה קורה אם רוצים להתחבר לאפליקציה ממכשיר אחר? ההתחברות ממכשיר נוסף שומרת על היסטוריית התשלומים, אך מצריכה הזנה מחדש של פרטי חשבון הבנק וכרטיס האשראי. בנוסף, התחברות מהמכשיר הקודם לאחר החיבור מהמכשיר הנוסף מצריכה הזנה מחדש של פרטי כרטיס האשראי וחשבון הבנק. בשתי האפליקציות האחרות, התחברות לחשבון ממכשיר חדש מעלה מיידית את כל פרטי החשבון, כולל אמצעי התשלום.

עקב אכילס נוסף בשימוש בביט היא הפונקציות שממלאות קבוצות התשלום, שהן בסיסיות מאוד ולא מספקות. קבוצות התשלום משמשות לאיסוף כסף מקבוצת אנשים למטרות שונות כמו ועד הורים בגן, מסיבת רווקים, או קופה של שותפים לדירה. שימוש נפוץ נוסף הוא העברת כספים לאחר בילוי משותף, שבו אחד הנוכחים משלם על כולם, והיתר מחזירים לו את הכסף דרך הקבוצה.

פרסומת

בין השאר, לא ניתן לשנות את סכום הכסף לאיסוף לאחר יצירת הקבוצה; אי־אפשר לאסוף סכום שונה מחברים שונים בקבוצה; ומשך החיים של הקבוצה מוגבל לשבעה ימים לכל היותר, שלאחריהם חברי הקבוצה כבר לא יכולים לבצע תשלומים. מנהל הקבוצה יכול להחליט אם להחזיר את הכסף לחברים, או להשתמש בו למטרה שעבורה הוא נאסף.

בשתי האפליקציות האחרות ניתן ליצור קבוצה לזמן בלתי מוגבל, ותמיד אפשר לעזוב אותה. בקבוצת התשלום של פייבוקס יש אפשרות לקבוע תאריך יעד לתשלום, אך ניתן להמשיך להשתמש בקבוצה ובצע דרכה העברות גם כשהוא חולף.

פרסומת

פפר פיי: ניסיונית ובוסרית

לאפליקציית פפר פיי יש שאיפות גדולות יותר מאשר למלא פונקציה של אפליקציית תשלומים. היא נועדה לתמוך בבנק הדיגיטלי פפר ולקדם הצטרפות אליו. השימוש בה הוא גם הדרך היחידה שבה ניתן להעביר כסף למחזיקי חשבון בנק של פפר. האפליקציה מעוצבת ברוח של הבנק הדיגיטלי פפר, הפונה לדור המילניאלס, והיא אכן קלילה יותר, עם ממשק פחות שמרני. להעברות הכספים ניתן לצרף אנימציות, ואפשר גם לשוחח בצ'ט עם אנשי הקשר. בפפר פיי מתגאים במוקד שירות לקוחות הזמין 24 שעות ביממה ו–6 ימים בשבוע.

עם זאת, גם פפר פיי לא חפה מתקלות, והתחושה הכללית המתלווה לשימוש בה היא של מוצר ניסיוני שנמצא בתהליך פיתוח. מספר התקלות שבהן נתקלנו בשימוש של כמה שבועות היה גדול במיוחד. בין היתר, כספים לא הגיעו ליעדם; הודעות על תשלומים ובקשות לכסף לא נשלחו למשתמשים; כספים שהועברו לא הופיעו בהיסטוריית התשלומים; וחלו תקלות בהליך שחזור הסיסמה, שהצריכו יצירת קשר טלפוני עם מוקד הבנק.

פרסומת

עם זאת, פפר פיי מאפשרת לבצע העברות כספים גם לנמענים שמספרי הטלפון שלהם לא שמורים ברשימת אנשי הקשר של המשלם, והיא היחידה מבין השלוש שמאפשרת לבצע גם העברת כספים רגילה דרך מספר חשבון בנק. כמו ביט, בפפר פיי ניתן לשלם דרך כרטיסי אשראי נטענים וכרטיסי דביט. בשונה מביט, העברות הכספים בפפר פיי מתבצעות אוטומטית, ללא צורך באישור של מקבל התשלום.

יתרון נוסף הקיים בפפר, לטענתם, הוא היכולת לגלות מתי העברות הכספים נעשות בטעות. בפפר טוענים כי נעשה שימוש בכל מיני אינדיקציות במערכות הפנימיות של הבנק, שיכולות לאתר מתי הלקוח העביר כסף בשוגג.

ממשק היסטוריית הפעולות של פפר פיי מזכיר אפליקציות למסרים מיידיים כמו ווטסאפ, כשהעברת הכסף היא עוד פעולה שניתן לבצע מול איש קשר, מלבד שליחת הודעה או שיחה. היסטוריית הפעילות מול כל איש קשר נשמרת, אך לא ניתן לבודד ממנה את התשלומים. באופן זה, הודעות הצ'ט מתערבבות עם העברות הכספים. זה מרגיש מגניב ומוכר, אך בעייתי כשרוצים לאתר תשלום מסוים שבוצע.

פרסומת

במקרה כזה, צריך לעבור על כל היסטוריית השיחות. היה נכון יותר לאפשר איתור מדויק של היסטוריית התשלומים. גם בפייבוקס אפשר לצ'וטט עם אנשי הקשר, וגם שם ההיסטוריה של העברות הכספים מתערבבת בהיסטוריית הצ'ט, אך בה בעת ניתן לבודד את פעולות התשלום.

משתמשים בפפר פיי שפותחים בהמשך חשבון בנק בפפר יגלו שפפר פיי משויך אוטומטית לחשבון הבנק החדש שלהם, וכי בלתי־אפשרי לשייך את אפליקציית התשלומים לחשבון הבנק הנוסף שלהם. לכן, כדאי לשים לב כי מהרגע שבו פתחתם חשבון בנק של פפר, התשלומים שאתם מעבירים דרך פפר פיי יורדים מחשבון הבנק של פפר, ולא מחשבון הבנק המרכזי, כדי לא לגלות יום אחד מינוס לא צפוי בחשבון.

בפפר פיי לא ניתן לשנות מספר טלפון באופן עצמאי דרך האפליקציה, ולשם כך צריך לפנות טלפונית למוקד הבנק, אולם מבטיחים שבגרסאות הבאות הבעיה הזאת תיפתר.

בכל הנוגע לתשלומים קבוצתיים וליצירת קבוצות, פפר פיי היא עשירה קצת יותר מאפליקציית ביט, אבל לא באופן משמעותי. שתיהן נמצאות הרחק מהעושר והגיוון שממלאת פייבוקס בכל הנוגע לפתיחת קבוצות תשלום. כמו בביט, בפפר פיי לא ניתן לשנות את סכום הכסף שהוגדר לאיסוף עם יצירת הקבוצה. עם זאת, פפר פיי מאפשרת לבצע צ'ט בין חברי הקבוצה וניתן לשכפל בה קבוצה קיימת לצורך תשלום חדש. בפייבוקס, במקום שכפול קבוצה, ניתן פשוט ליצור סבב תשלום חדש בקבוצה הקיימת.

פרסומת

פייבוקס: בעיקר יתרונות וחיסרון מהותי אחד

האפליקציה השלישית פייבוקס שונה מהותית משתי האחרות בעושר האפשרויות שהיא מציעה, ולכן היא האיכותית והבשלה ביותר מבין השלוש. יש לכך סיבה היסטורית; פייבוקס החלה את דרכה כסטארט־אפ עצמאי, שאינו בבעלות בנק. לאחר שצברה מאות אלפי משתמשים, היא נרכשה על ידי דיסקונט, יחד עם מאגר המשתמשים הגדול שלה. בעת שימוש בפייבוקס לא מורגש כלל הקשר לדיסקונט, ובשונה משתי האפליקציות האחרות, שזוכות לקידום אגרסיבי מצד בנק הפועלים ובנק לאומי, היא עדיין לא ממש מקודמת על ידי בנק דיסקונט.

הממשק של פייבוקס מאפשר הצגת מידע היסטורי על התשלומים לפי חודשים, ובשונה מפפר פיי — ניתן להציג את המידע על פעולות התשלומים בנפרד משיחות הצ'ט. פייבוקס היחידה שבה ניתן לקבל בהודעת אי־מייל דו"חות אקסל של היסטוריית התשלומים. כמו פפר פיי, בפייבוקס ניתן לקיים שיחות צ'ט עם אנשי הקשר, ולשלוח תמונות.

פרסומת

היתרון של פייבוקס בולט בקבוצות תשלום, שבכל הנוגע לשימוש בהן, היא נמצאת בכמה רמות מעל ביט ופפר פיי. בעת פתיחת קבוצה בפייבוקס לא חייבים להזין סכום כסף לאיסוף, וחברים קבוצה שלא הורידו את האפליקציה יכולים לשלם דרך קישור שנשלח אליהם מהדפדפן. בשונה מביט ופפר פיי, בפייבוקס ניתן לשנות את פרטי הקבוצה לאחר יצירתה, וגם בפייבוקס ניתן לקיים צ'ט בין חברי הקבוצה.

הבדל גדול ומהותי, שלשם שינוי אינו נזקף בהכרח לזכותה של פייבוקס, הוא המקום שאליו מגיע הכסף הנכנס. בעוד ביט ופפר פיי משמשות כצינור להעברת כסף, פייבוקס מתנהגת יותר כמו ארנק, והכסף שנכנס דרכה נצבר באפליקציה כיתרה. כדי להעביר את הסכום שנצבר לחשבון בנק או לכרטיס אשראי צריך לבצע משיכה. לא ניתן לצבור באפליקציה יתרה של יותר מ–25 אלף שקל.

באפליקציות אחרות טוענים כי האופציה להחזיק יתרה בתוך האפליקציה נבחנה ונשללה, לאחר שבדיקות שנעשו מצאו כי המשתמשים מעדיפים לקבל את הכסף ישירות לחשבון הבנק. בנוסף, להחזקת יתרה יש מגבלות רגולטוריות שונות. בפייבוקס לא ניתן לשלם באמצעות כרטיסים נטענים וכרטיסי דביט, וגם לא באמצעות כרטיסי אשראי של אמריקן אקספרס.

פרסומת

"בסוף יהיה ארנק תשלומים מוביל אחד"

בבנקים לא מודאגים מכניסתן של אפליקציות תשלומים כמו אפל פיי ופיימנטס לישראל, וטוענים שיהיה מקום לכולן. "אנחנו מאמינים שהלקוחות ימשיכו לעשות שימוש באפליקציה שלנו, גם אם יצטרפו לשוק הישראלי שחקנים בינלאומיים. זה קורה גם במדינות אחרות, שבהן רואים פעילות של ארנקים מקומיים לצד הארנקים של השחקנים הגדולים", אומרים באחד הבנקים הגדולים.

עם זאת, בבנק אחר טוענים שבמדינה קטנה כמו ישראל אין מקום ליותר מארנק תשלומים אחד, ומי שיוביל — יזכה בכל הקופה, כולל בהכרה ובשיתוף פעולה מצד השחקנים הבינלאומיים הגדולים שיפעלו בישראל. "אנחנו מדינה קטנה, ובסוף יהיה ארנק תשלומים מוביל אחד. זה מה שקורה במדינות בגודלה של ישראל. בדנמרק ובנורווגיה, השחקן עם אחוזי החדירה הגדולים ביותר הוא זה שנשאר בשוק ומוביל אותו. אנחנו חושבים שהגיוני שאפל ופייסבוק (הבעלים של ווטסאפ, שמפעילה את פיימנטס) יפנו לשחקן המוביל כדי לקיים אתו שיתוף פעולה ולחתום עמו על הסכמים".

יודעים מה הסיפור הבא של mako כסף? כתבו אלינו money@mako.co.il

הכתבה פורסמה במקור באתר TheMarker

כתבות נוספות:

מצאתם טעות לשון?